原料下探面料微升 价格指数小幅下滑

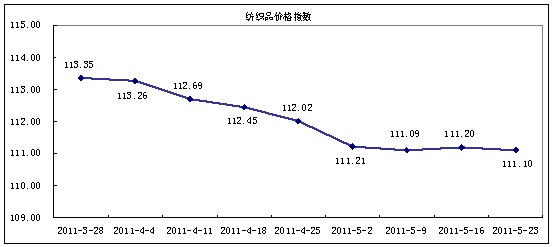

纺织品主要价格指数分析 “中国·柯桥纺织指数”20110523期价格指数收盘于111.10点,与上期相比下跌了0.09%。 本期价格指数与年初比上调6.14%,去年同比上调15.86%。本期从一级分类品种中显示:原料类、家纺类、服饰辅料类价格指数价格指数不等量下跌,拉动总类价格指数小幅下滑;但坯布类、服装面料类不等量上调,相对制约了总类价格指数的下跌幅度。 本周价格指数运行情况分析 油价振荡聚酯切片价格仍有下滑,棉花价格持续下跌。5月13日纽约商品交易所轻质原油6月期货收报99.65美元/桶,至5月20日收报99.49美元/桶;5月13日伦敦北海布伦特原油6月期货收于113.83美元/桶,至5月20日7月期货收报112.39美元/桶。国际原油价格振荡,上游聚酯原材料市场价格振荡上行,例如PTA华东市场现货较低商谈价5月13日在9500元/吨,至5月20日在9620元/吨;MEG华东市场现货较低商谈价5月13日在8520元/吨,至5月20日在8750元/吨。江浙半光切片现货现款承兑较低商谈价5月13日在12025元/吨,5月20日在11800元/吨,价格疲弱下探。国内棉花价格继续下跌,例如国内328级棉5月13日收报24895元/吨,至5月20日收报24552元/吨,下跌343元/吨;229级棉5月13日收报26901元/吨,至5月20日收报26588元/吨,下跌313元/吨。 下游需求量仍显不足,限电继续影响产出。“累积叠加”效应对轻纺企业影响将日甚。近期,棉花、纱线等纺织原料的价格有较大幅度下降,然而纺织企业的生产经营状况却没有出现较大改善。人工成本上涨、银根紧缩、人民币升值等不利因素产生的“累积叠加”效应,对企业影响将日甚。资金吃紧库存成本难削。因外需不足,纺织原料库存量依然充足,下游需求量仍有减少。由此,下游纺企也因为订单缩减造成了上游原料大量库存。今年以来央行五次提高存款准备金率,贷款利息随之调高,纺织服装出口企业的资金链都有点吃紧。 受棉价持续下跌、信贷政策收紧及人工成本上涨等多种因素影响,目前部分纺企销售不畅,下游采购保持观望态度。电荒继续影响浙江纺织业。自5月份以来,江浙纺织企业相继进入限电高峰,5月17日,浙江省有序用电错避峰等级由D级错避峰240万千瓦,调整为C级错避峰300万千瓦,浙江长兴等地已相继执行做五休二、做四休三的限电政策,此举将对下游企业带来较大影响。 坯布成交继续增量。近期轻纺城坯布市场成交继续攀升,化学纤维坯布、混纺纤维坯布成交呈现不等量攀升走势,夏季薄型坯布需求增加,市场营销优势依然显现。 服装面料价格指数微势推升,夏装面料成交依然活跃。近期,轻纺城市场营销局部依然活跃,服装面料价格指数微势推升,成交较前期呈现振荡推升走势,创意花型面料成交仍显活跃,服装面料中的涤棉面料、涤毛面料、涤粘面料、涤氨弹力面料、粘胶面料、粘毛面料、时尚面料成交量呈现不等量攀升走势。夏装面料成交继续活跃,创意花型面料成交继续呈现增长走势,但涤纶FDY喷织印花雪纺、118DFDY针织印花两面弹T恤布大众花型现货成交局部回缩,有些中小经营户大路货花型现货成交振荡下滑,但部分前店后厂式布业公司和规模性经营门市创意花型夏装涤纶面料成交依然攀升。印花人棉布创意花型面料成交依然活跃,连日成交继续攀升,成交量继续位居市场各大类面料前列。

预计后市传统交易区和公司化交易区成交将继续呈增长走势,预计后市夏季服装面料成交将继续呈现攀升走势,服装面料中的涤纶面料、涤棉面料、粘胶面料、涤锦面料、锦纶面料、时尚面料等面料大类成交将呈现不等量增长走势,FDY喷织印花雪纺、118DFDY针织印花两面弹T恤布、118DFDY针织印花四面弹T恤布和印花人棉布创意花型面料成交将继续放量攀升,拉动服装面料价格指数小幅上扬。 本期时尚面料类、粘毛面料类、涤棉面料类、线绳类、床上用品类价格指数涨幅位于前五位,销量比上期不等量增加,部分代表品单价不等量上扬是主要因素。 本期衬料类、花边类、其它化纤类、纯棉面料类、带类价格指数跌幅位于前五位,成交量比上期不等量下滑,部分代表品单价不等量下滑是主要因素。 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657