影响纺织业运行因素之三:金融危机对美元汇率的影响

在此次金融危机中,美国金融机构遭受巨额损失使得金融市场中的资本量骤减,引发流动中货币总量减少。同时,受此影响,美国金融机构对外放贷大幅紧缩,进一步加剧了美元的流动性紧缩。因此,在金融危机爆发前后的一段时间里,美元的供应量明显减少,美元币值有所上升。三季度以来,美元汇率一改今年以来持续贬值的态势,恢复进入主动升值通道,人民币也随之停止了今年以来对美元快速升值的态势,7月以来兑美元汇率一直在6.83左右波动,基本持续处于稳定态势。三季度人民币对美元仅升值0.7%,比上半年的升值速度降低了8个百分点以上。

人民币兑美元汇率经过快速升值后步入稳定状态,在近期来看对于出口企业无疑是一个积极的消息,在持续升值的沉重压力下度过半年多的出口困境以后,终于能够在基本稳定的汇率中获得一点缓解的空间。再加上出口退税率自8月以来上调的3个百分点,出口企业在8月以后交货结汇的单子收益应当能够比预期中有所增加。

但是,对于在国际市场上采购原料的企业来说,美元的升值并不是一个完全的好消息。虽然目前美元兑人民币尚未大幅升值,还不会大幅增加进口成本,但美元汇率波动带来了以美元标价的国际大宗初级商品价格的大起大落,自三季度美元开始升值以来,国际原油价格出现近年来的首次大幅度下跌,三季度环比跌幅将近20%。纺织行业中,以石油产品为原料的化纤原料及产品价格出现大幅下降,如国内聚酯PTA均价在6月底时还在9600元/吨左右,到9月底已经降至7200元/吨,涤纶短纤均价也随之由6月底的11900元/吨降至9月的约10000元/吨,降幅超过15%。产品的大幅降价使化纤企业的库存产品和原料采购订单遭受巨额亏损。同时,化纤产品价格因原料大幅波动而大幅下降,引发化纤企业对库存产品的恐慌,使得市场上出现了轮番降价销售的现象,造成了竞争秩序的混乱。

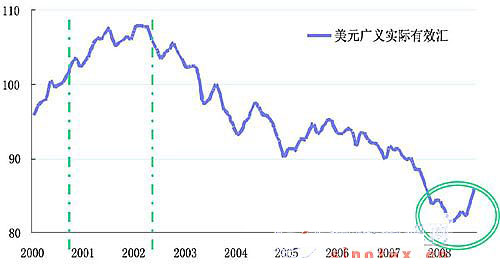

美元实际有效汇率走势图(2000年1月~2008年9月)

人民币兑美元汇率走势图(2007年1月~2008年10月)

从未来发展趋势上看,美元目前的升值状态是不具有可持续性的。一方面,目前美国政府已经启动了大规模的金融救援计划,数千亿美元的资金正在分批注入金融市场,美元的供应量正在不断地增加。另一方面,通过降息刺激国内消费和投资增长也将是美国在恢复经济的过程中必不可少的调控手段。随着这一系列措施的逐步实行,美元的流动性必然将有所恢复,美元的币值也将逐渐低于目前的水平,呈现出贬值的状态。实际上,在本世纪初美国IT产业泡沫破灭引发美国经济增长全面减速的阶段里,美元也呈现出了明显的升值趋势,而随着美国经济逐渐恢复,美元的贬值态势又逐步明显起来。

美元贬值必然带来人民币的被动升值,而升值对于我国纺织行业这样一个出口型产业的影响显而易见,削弱出口价格竞争力和带来结汇损失在人民币升值的过程中不可避免。与此同时,现阶段美元汇率的稳定状态究竟能够持续多久,预计中的美元贬值究竟何时会真正发生目前还是非常难于准确估量。因此,即使是在目前汇率稳定的状态下,出口企业下一步的出口订单究竟应当如何报价才能降低结汇损失仍是难题,也必然要造成企业尽量避免接量大、交货期长的订单,实际上就是减少了企业的收益。对于进口原料的企业也是一样,由于美元汇率走势缺少确定性,大宗商品价格走势难于预测,企业为避免库存亏损只能边采购原料边组织生产,也必然造成企业开工水平降低,收益减少。(中国纺织经济研究中心 赵明霞) |

查看所有评论

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657