锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

全球经济及国内经济数据继续向好,美联储加息落定,金融商品市场大幅振荡。国内新棉采摘、交售进入尾声,上市量继续增加。纺织品服装出口跌幅减少,销售情况保持平稳。

一、棉花市场回顾

1.国内棉价走势趋弱。12月份,新棉上市量增加,供给压力逐渐增大,棉价有所走弱。12月21日,郑棉期货主力合约结算价14990元/吨,较上月下跌1280元/吨,跌幅7.9%;国家棉花价格B指数15788元/吨,较上月上涨28元/吨,涨幅0.2%。

近期,美元指数大幅上涨,大宗商品价格下跌,国际棉价随之下跌。2016年11月21日,ICE棉花期货主力合约结算价70.13美分/磅,环比下跌2.2美分/磅,跌幅3%。国际棉花指数(M)为77.85美分/磅,环比下跌2.6美分/磅,跌幅3.2%,按1%关税计算,折人民币进口成本13836元/吨(汇率按海关计征汇率6.8592计算,下同),低于国家棉花价格B指数(代表内地白棉3级价格)1952元/吨。

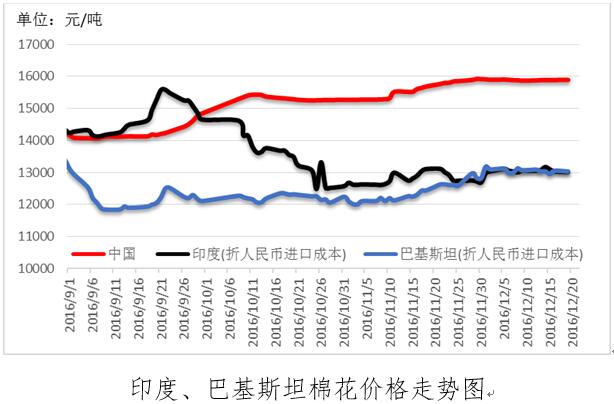

2.国外棉花、棉纱价格相对平稳。12月20日,印度国内棉价(S-6)72.69美分/磅,环比下跌2.03美分/磅,跌幅2.7%,按1%关税计算,折人民币进口成本12945元/吨,较国家棉花价格B指数低2889元/吨;巴基斯坦国内棉价(卡拉奇棉花协会标准级)73.20美分/磅,环比上涨2.96美分/磅,涨幅4.2%,按1%关税计算,折人民币进口成本13133元/吨,较国家棉花价格B指数低2801元/吨。

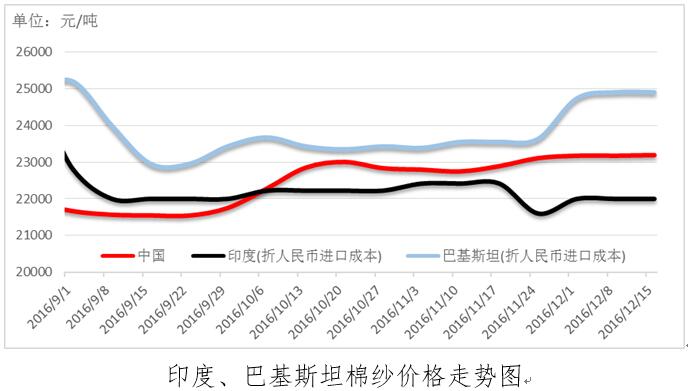

2016年12月13-16日,国内32支普梳纯棉纱周均价23196元/吨,环比上涨321元/吨,涨幅1.4%;印度国内30支普梳纯棉纱周均价2.6美元/公斤,环比下跌0.1/公斤,折人民币进口成本21996元/吨,较国内32支普梳纯棉纱低1200元/吨;巴基斯坦国内30支普梳纯棉纱周均价2.95美元/公斤,环比上涨0.11/公斤,折人民币进口成本24903元/吨,较国内32支普梳纯棉纱高1707元/吨。

3.11月棉花进口5.5万吨。据中国海关总署统计,2016年11月我国进口棉花5.5万吨,较上月增加1.4万吨,增幅33%;同比下降2.9万吨,减幅34.7%。2016年1-11月我国累计进口棉花75.2万吨,同比减少53.4万吨,减幅41.3%。2016年9月-2016年11月我国累计进口棉花15.7万吨,同比减少2万吨,减幅11.4%。

4.纺织品服装出口小幅下降。中国海关总署最新统计数据显示,2016年11月,我国纺织品服装出口额为216.2亿美元,环比增长0.76%,同比下降1.63%。其中,纺织品(包括纺织纱线、织物及制品)出口额为90.3亿美元,同比增长4.18%;服装(包括服装及衣着附件)出口额为125.9亿美元,同比下降5.41%。2016年1-11月,我国纺织品服装累计出口额为2441.85亿美元,同比下降5.00%,其中纺织品累计出口额为971.62亿美元,同比下降2.60%;服装累计出口额为1470.23亿美元,同比下降6.51%。

二、国内外宏观经济环境概要

1.全球经济环境向好。11月美国供应管理协会(ISM)制造业PMI为53.2,高于预期,创今年6月以来的最大增幅。同期的美国Markit制造业PMI终值54.1,同样高于预期,其中新订单指数创自2015年3月以来最高。美国12月密歇根大学消费者信心指数初值攀升至98,高于11月终值93.8和预期,创2015年1月以来新高。欧盟及欧元区就业人数维持上升势头,但不及预期。欧盟统计局的数据显示,今年第三季度欧元区及欧盟就业人数环比均增长0.2%,今年第三季度欧盟就业人数同比增长1.1%,欧元区就业人数同比增长1.2%。意大利就修改宪法举行的全民公投失败,引发市场对意大利银行业及欧洲经济风险爆发的担忧。日本央行报告显示,12月当季大型制造业景气判断指数大幅提高,创下2015年12月以来的最高水准。

2.国内经济稳中向好。11月,国内主要经济数据继续回暖,但回升势头仍显微弱。2016年11月份,中国制造业采购经理指数(PMI)为51.7%,比上月上升0.5个百分点,延续上行走势。生产指数、新订单指数回升较为明显。2016年11月份,规模以上工业增加值同比实际增长6.2%,较10月份加快0.1个百分点,1-11月份,规模以上工业增加值同比增长6.0%。2016年11月份,社会消费品零售总额同比增长10.8%,比上月加快0.8个百分点,比上月下降0.4个百分点。网上零售同比增长26.2%,比上月加快0.5个百分点,比上年同期下降6.8个百分点。1-11月,全国固定资产投资(不含农户)同比增长8.3%,增速和1-10月份持平。

三、国内外棉花市场供需形势分析

(一)供给

1.全球棉花供给形势

美国:美棉出口签约完成66%。根据美国农业部的统计,截至12月1日,2016/17年度美棉净签约量累计达到173.8万吨,完成USDA出口预测的66%,高于上年同期的54%,同比增加64.43万吨,增长59%。美棉装运量累计达到67.95万吨,完成USDA出口预测的26%,高于上年同期的21%,同比增加25.85万吨,增长61%。要完成USDA的出口预测,本年度剩余时间内美棉周平均装运量和签约量需分别达到5.6万吨和2.58万吨。

巴基斯坦:棉花产量低于预期。本年度初,巴基斯坦联邦农业委员会预计植棉面积为300.9万公顷,产量为1410.1万包(240万吨)。不过,由于棉农担心棉价继续下跌,实际植棉面积没有达到预期。据巴基斯坦棉花评估委员会的消息,由于国内棉价下跌、产棉区出现不利降雨,今年巴基斯坦棉花产量大大低于预期。与此同时,病虫害、高温、卷叶病等问题仍然困扰着棉花生产,棉花总产量预计只有179万吨。

巴西:2016/17年度棉花已销售近四分之一。据巴西国内研究机构的报告,11月上半月,巴西棉花价格小幅上扬,月中稳定下来,下半月恢复上涨趋势。11月下半月,巴西轧花厂无意继续收购新棉,而是加快了2017年的装运,现货市场也逐渐活跃起来。据巴西方面统计,截至11月底巴西2015/16年度棉花已经销售67.9%,其中49.2%在国内销售,50.8%出口。据巴西方面预测,2016/17年度巴西棉花产量预计为140万吨,23.1%已经提前销售,其中24.5%在国内销售,75.5%出口。

澳大利亚:2016/17年度棉花产量超乎想象。根据澳大利亚农业资源经济研究局(ABARE)的最新报告,2016/17年度澳大利亚植棉面积增幅超过之前的预期,预计棉花总产量将达到103万吨,较上次预测调增15万吨,创历史第二高记录,同比增长64%。ABARE的最新预测超过了包括美国农业部在内的其他所有机构的预测。根据最新的报告,由于降雨充足、棉农预期收益高,将澳大利亚植棉面积调增至52万公顷,同比几乎增加一倍,尤其是非灌溉田的面积有显著增长。报告称,由于棉花收益看增,今年澳大利亚高粱面积减少了31%,创下47.1万公顷的近24年新低,产量预计下降到144万吨,减幅29%。

津巴布韦:棉花产量将大幅提高。据外电报道,由于政府无偿为棉农提供资金支持,2016/17年度津巴布韦棉花产量预计增长超过四倍,达到15万吨。2015/16年度,津巴布韦天气干旱导致单产大幅下降,棉花产量仅为3万吨,为近二十年来最低水平。根据津巴布韦政府的计划,国家将无偿为棉农提供生产投入,覆盖30万公顷棉田,总额为4300万美元。加上未来降雨有望增多,棉农种植积极性大大提高。

2.国内棉花供给形势

棉花意向种植面积同比增长2.2%。国家棉花市场监测系统棉花种植意向调查显示,2017年中国棉花意向种植面积4480.5万亩,同比增加96万亩,增幅2.2%。调查显示,黄河流域意向植棉面积为833万亩,同比增加0.1%。长江中下游棉区意向植棉面积为528万亩,同比下降8.1%。西北内陆棉区意向植棉面积为3070.7万亩,同比增加4.9%。其中新疆意向植棉面积为3034.9万亩,同比增加4.5%。

新棉采摘加工进入尾声。截至12月16日,全国加工率为92.0%,同比上涨5.7个百分点,其中新疆加工率为93.9%;全国销售率为36.5%,同比上涨1.4个百分点,其中新疆销售率为35.1%。按照国内棉花预计产量487.7万吨(国家棉花市场监测系统2016年11月份预测)测算,截至12月16日,全国累计交售籽棉折皮棉439.6万吨,同比减少25.2万吨,其中新疆交售籽棉折皮棉378.2万吨;累计加工皮棉404.2万吨,同比增加3.4万吨,其中新疆加工皮棉355.3万吨;累计销售皮棉160.5万吨,同比减少2.0万吨,其中新疆销售皮棉132.6万吨。

2016年度新体制棉花公检337万吨。截至2016年12月19日,2016棉花年度全国共有932家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量达到337万吨,其中新疆755家棉花加工企业,公证检验达328万吨;内地177家加工企业,公证检验8.7246万吨。

12月中下旬,国内地产3128级棉报价15300-15500元/吨,较好的达到15800元/吨左右,实际成交中轧花厂和棉商会主动让利100-200元/吨;新疆棉一般在16000元/吨以上,成交量不大。

(二)需求

1.全球棉花需求形势

印度:纯棉服装出口下滑。2016年前三季度,印度服装出口持续下降,服装生产类型开始从纯棉服装向化纤服装转移。据统计,前三季度印度服装出口额同比下降2.2%,其中针织服装出口额同比增长1.2%,梭织服装出口额同比下降了4.8%。1-10月,印度纯棉服装出口额同比下降了5.3%,化纤服装出口额同比增长了10.4%。纯棉服装出口占比为3.11%,化纤服装1.75%。出口市场方面,印度对美国的服装出口绝对数量仍在增加,印度服装出口对美国和欧盟的依赖度仍较高。此外,特朗普当选美国总统后将取消TPP,使印度服装在美国市场恢复竞争优势。

乌兹别克斯坦:欧洲议会批准与乌纺织贸易伙伴关系与合作协议。12月14日欧洲议会批准《关于欧盟与乌兹别克斯坦纺织贸易伙伴关系与合作协议》,该协议降低欧盟进口乌兹别克斯坦纺织品关税,有利于乌兹别克斯坦相关产品扩大出口,同时吸引更多纺织企业来乌兹别克斯坦投资。欧洲议会议员表示,该协议得以通过的主要原因是,乌兹别克斯坦政府在使用童工问题上形势有所好转,近3年来在采棉季已实际杜绝使用童工,但欧洲议会同时呼吁乌兹别克斯坦政府进一步加强与国际劳工组织合作,在采棉季结束强制使用成年劳动力。

越南:本年度以来棉花进口强劲增长。在2015/16年度末期陷入低迷之后,2016/17年度越南棉花进口再次呈现强劲增长态势。今年8-11月,越南棉花进口量累计达到35万吨,同比增长18%。越南棉花需求增长主要是受中国对越南纱需求的带动。中国海关数据显示,今年8-10月中国累计进口越南纱折棉花数量同比大约增加了20万包。

孟加拉:有望享受欧盟普惠制加(GSPPlus)待遇。据报道,孟加拉国政府目前正与欧盟进行磋商,希望获得欧盟普惠制加待遇。孟加拉作为最不发达国家,享受欧盟给予的零关税普惠制待遇,但是随着孟加拉经济的快速发展,一旦其不再是最不发达国家,将无法享受普惠制待遇。目前,欧盟给予巴基斯坦等多个发展中国家普惠制加优惠待遇,优惠程度低于普惠制,孟加拉希望其成为发展中国家之后能够享受普惠制加待遇,但欧盟目前尚未正式表态。

2.国内消费形势分析

11月份,纺织服装销售数据略有回暖,工业增加值增速有所回落,纱、布产销率继续提高,纺织企业原料库存基本持稳,观望情绪较强。

纺织服装零售略有回暖。国家统计局数据显示,2016年11月份,服装鞋帽、针纺织品零售总额同比增长5.1%,较上月降低2.4个百分点,较上年同期下降4.8个百分点,网上销售“穿”类商品增长17.9%,较上月提高0.8个百分点,较上年同期下5.6个百分点。

根据中华全国商业信息中心的统计,2016年11月份,不少实体店配合“双11”,也开展了大力促销。11月份,全国50家重点大型零售企业商品零售额同比增长2.6%,服装类零售额同比增长1.9%,增速高于上年同期5.5个百分点。

国家统计局数据显示,2016年11月,规模以上纺织业增加值同比增长4.1%,较上年同期降低2.3个百分点,较上月降低0.7个百分点。

纱、布产销率提高。国家棉花市场监测系统调查显示,截至12月9日,被抽样调查企业纱产销率为100%,环比提高0.8个百分点,同比提高2.4个百分点;库存为14.3天销售量,环比增加0.4天,同比增加0.1天。布的产销率为103.1%,环比提高5.5个百分点,同比提高9.2个百分点;库存为34.8天销售量,环比减少2.5天,同比减少9.9天。

纺企原料库存持稳。随着棉花上市增加,纺织企业适当补库,继续增加采购的意向减弱,观望意向增强。国家棉花市场监测系统抽样调查显示,截至12月9日,被抽样调查企业棉花平均库存使用天数约为30.8天(含到港进口棉数量),环比减少0.3天,同比增加0.7天。根据相关数据推算,全国棉花工业库存约62.9万吨,环比减少1.1%,同比增加0.6%。

采购意向调查显示,2016年12月初,准备采购原料的企业占63%,环比降低7个百分点;持观望态度的企业占36%,环比提高10个百分点;不打算采购棉花的企业占1%,环比降低2个百分点。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657