锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

近期,受纺织企业阶段性补库需求和出疆运力制约,国内棉花市场有效供应偏紧,加之大宗商品价格整体上涨,国内棉价持续攀升。但本年度国内外棉花供需总体平衡,国内棉价上涨导致内外棉价差以及涤棉价差不断扩大,棉花消费需求不容乐观。预计明年储备棉轮出前,疆棉出运量将逐步增加,纺织企业购棉将以随用随买为主,国内棉价有望逐步趋于理性。

一、后期棉花市场预测

1、全球棉花供应趋于宽松,国内疆棉阶段性紧缺将逐步缓解。

(1)全球棉花供应趋于宽松。美国农业部最新发布的预测显示,由于印度和美国产量预测均有所上调,本年度全球棉花产量为2248.6万吨,较上月调增了12.7万吨。相比之下,全球棉花消费量预测没有大的变化,为2438.4万吨,较上月调减了0.7万吨。全球除中国以外棉花产量为1791.4万吨,消费量为1665.5万吨,产需差(产量-消费量)为125.9万吨,较上月增加13.4万吨。

(2)国内棉花供应有保障。从国内情况看,国家棉花市场监测系统最新产量调查报告显示,本年度全国棉花产量487.7万吨,仅较8月份调查结果减少4万吨。此外,11月22日国家发展改革委与财政部联合公告,明确了从目前至明年2月底不安排储备棉轮入,确定了明年3月份开始每日最低3万吨的轮出计划,而且规定如一段时期内国内外市场价格出现明显快速上涨,储备棉竞价销售成交率一周有三日以上超过70%,将适当加大日挂牌数量、延长轮出销售期限,为本年度中后期国内棉花供应提供了充分保障。

(3)疆棉阶段性紧缺望自下月开始逐步缓解。“超限令”实施以来,棉花出疆单车装载量被限制在原有水平80%左右,在一定程度上造成出疆运力“紧张”情况。但根据上年度同期数据判断,预计12月份以后运力“紧张”情况将有所缓解。据有关部门统计,2015年12月和2016年1月疆棉出运数量分别为65万吨和64.52万吨,其中铁路发运总量93万吨,公路发运总量37万吨。根据这个数据和“超限令”影响推算,未来两个月疆棉出运量应该能够达到120万吨,单月出疆量在60万吨左右,再加上进口棉和内地棉,预计从12月份起棉花供应紧张问题将逐步缓解,明年储备棉轮出前内地棉花供应相对充足。

2、多重因素制约国内用棉需求。

(1)纺织品服装出口形势较为严峻。根据下图,我国纺织品服装出口额从2015年起由升转降,同比降幅4.9%。2016年纺织品服装出口额继续下降,1-10月份,我国纺织品服装出口额2226亿美元,同比降幅5.31%。从9、10月份的数据看,降幅呈增大趋势。在9月份创下1998年以来最大当月同比降幅后,10月份继续下降,同比降幅为9.28%,纺织品服装出口形势较为严峻。

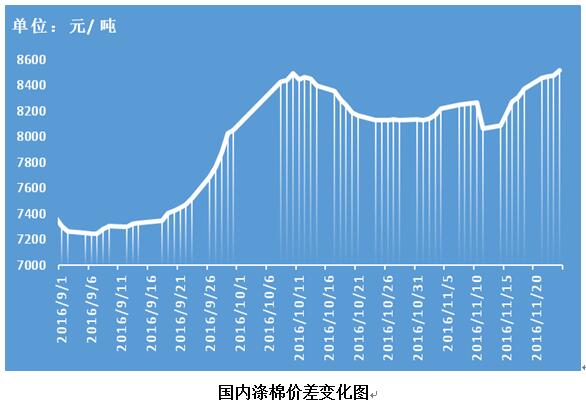

(2)涤棉价差继续增大,化纤替代性不断增强。11月24日,国内涤短价格7325元/吨,与国内328B棉花的价差为8520元/吨,较上月扩大388元,较本年度初期扩大1213元。从下图可以看出,随着涤棉价差不断扩大,化纤替代作用势必增强。

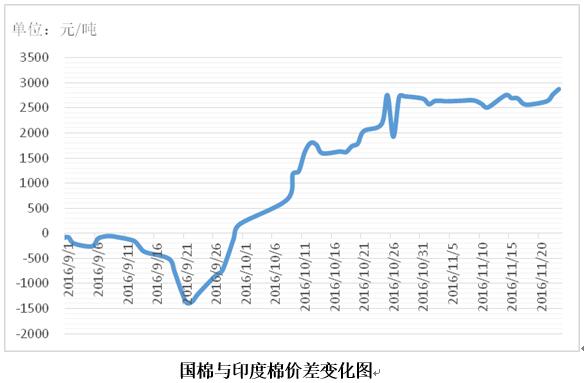

(3)内外棉价差增大,外纱竞争优势增强。10月份以来,内外棉价差不断扩大。以印度棉为例,11月23日,印度国内S-6棉花报价为73.94美分/磅,折人民币进口成本12925元/吨(按1%关税计算),与国内328B棉花的价差为2875元/吨,较上月扩大699元,较本年度初期相比更是有天壤之别(见下图)。与此同时,国内棉纱与印度棉纱价格均未出现大的变化,印度国内30支普梳棉纱折人民币进口成本22413元/吨,与中国国内32支普梳棉纱的价差只有400多元。不过,印度棉价持续下跌正为印度棉纱获得竞争优势创造条件,这与国内情况正好相反。

(4)纺织企业可能压缩原料库存。多因素致使纺织企业在棉料采购时保持谨慎,尽量压缩原料库存。两部委关于明年储备棉轮出安排公告犹如“定心丸”,不仅可以确保3月份以后的供应,而且受储备棉定价机制影响,内外棉价差将会缩小。纺织企业为控制风险,可能在2月底前尽量压缩原料库存。此外,年底前资金紧张也将进一步制约纺织企业原料采购数量。

3、密切关注国际金融环境。

后期国际金融市场值得关注的是政策环境基调或将生变。一是美联储将于12月13日、14日举行货币政策会议,美元走强概率增强。特朗普意外当选后,联邦基金利率期货所显示市场预计美联储12月加息可能性一度跌破50%,之后再度回升,15日升至85%以上。市场预期特朗普执政下不但会增加支出,还将制造更多贸易壁垒,由此或将终结持续十年之久的低通胀态势,并加快美国加息步伐。二是12月4日意大利将进行修宪公投,预计由此引发意大利退欧公投在所难免。逆全球化风潮将进一步加剧。目前,意大利国债收益率急剧攀升,金融形势严峻。三是中国经济政策将更强调注重抑制资产泡沫和防范经济金融风险。一旦中美两大全球经济体收紧货币政策,市场行情步入振荡阶段的概率将大幅提高,新兴经济体市场面临考验。逆全球化风潮的不断上演,势必加剧全球汇市大幅波动,包括大宗商品在内的金融市场不稳定性进一步增强。

从基本面看,鉴于国内外棉花供应总量充足及国内棉花消费面临的诸多负面因素,预计随着12月份棉花出疆运力逐步缓解,国内棉价将难以保持高位运行,若化纤及外纱对国内消费替代作用增强,年度中后期市场压力也将相应加大。考虑到国内外金融市场形势,大宗商品价格波动的潜在风险仍然较大,企业在经营中更需加强风险管理。

二、国内棉花产销存预测

本期中国棉花产销存预测对2016年度产量及消费量进行了调整。据国家棉花市场监测系统调查,2016年度国内棉花产量487.7万吨;随着国内棉价上涨,预计外纱、化纤替代作用增强,调减2016年度消费量11.6万吨至746.7万吨。调整后,2016年度期末库存消费比为113.54,同比下降22.4个百分点,较调整前提高2.7个百分点。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657