锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

从本月月报数据分析篇看,当前国内宏观经济形势持稳,国际市场棉花供需趋紧,国内纺织纱线产销向好,纺织企业原料及纱线库存水平偏低。在国内棉价与下游纱价及国际棉花、棉纱市场“顺价”背景下,年度内国内棉花价格有望平稳运行,年度交接期间供应层面因素变化,仍是影响市场的重要因素。

一、后期棉花市场预测

1.国内外市场供需基本平衡的基本面形势逐渐明朗。

本年度以来,国内商品棉库存早于市场预期见底、印度国内出现青黄不接,国内储备棉出库需求量超出预期。种种迹象印证,国内外棉花市场供大于求的基本面在悄然发生改变。

从国内看,目标价格政策下棉花生产集中在新疆,当年产不足需已成事实,据监测系统监测,本年度国内产需缺口235万吨,2016年度产需缺口271万吨。预计本年度及未来2-3年,储备棉将成为弥补当年产需缺口主力。自从5月开始的储备棉出库新政运行实效来看,“价格接轨”、“有序出库”是核心;弥补产需缺口,保障有效供给与市场需求基本平衡(而不是供大于求),很大概率是储备棉出库政策目标之一。

从国际看,据美国农业部预测,仅考虑中国最低配额进口需求(下同),中国以外地区本年度棉花产需缺口104万吨,其中印度本年度产大于需56万吨,较其净出口量106万吨小50万吨。2016年度除美国大幅增产64万吨外,印度、中国、巴基期坦等国产量较同期变化不大,中国以外市场产大于需9万吨,其中印度产大于需76万吨。整体供求基本平衡偏紧。

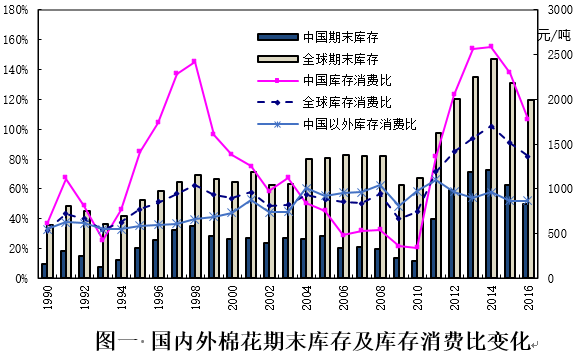

由此,若储备棉出库和进口配额政策不进行大的调整,国内、以及除中国以外国际市场供求格局均已悄然转变为供求总量基本平衡、且局部时间或者局部国家(地区)会供应偏紧的新格局。从本年度开始到未来2-3年,棉花库存处于快速降低通道。

2.国内外棉花与棉纱价格共振上涨,已基本实现顺价。

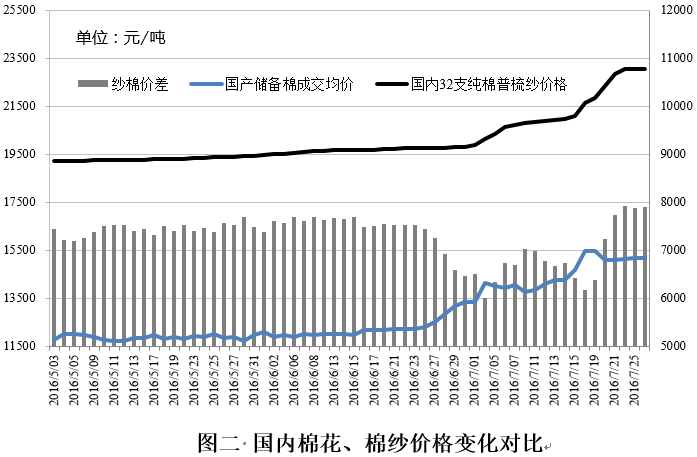

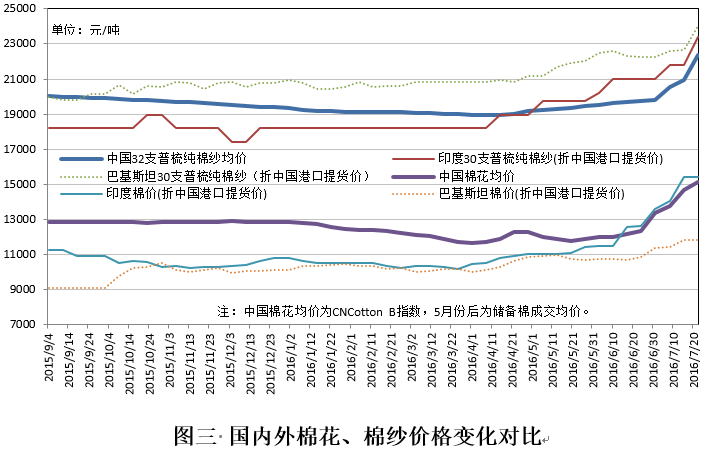

供求基本面传导到价格的变化从中国市场开始,起源于敏锐投资者对储备棉“有序出库”反映到储备棉需求量变化的判断。自4月中旬第一轮快速上涨并盘整后,6月下旬后郑棉期货价格开始第二轮更猛烈上攻;同期,受印度国内出现棉花紧缺影响,印度棉价和棉纱价格快速上涨;纽约棉花期货价格与主要国家棉花现货价格同步配合上涨,主要市场价格棉花和棉纱价格上涨形成共振(见图二、图三),并快速传导到坯布等下游市场。

从国内看,经过6月底以来的快速上涨和补涨,到7月下旬,储备棉成交均价与32支纯棉普梳棉纱价差再次回升至7000-8000元/吨左右的近年较高水平。从国际看,4月以来国产32支纯棉普梳纱与印度、巴基斯坦同档次棉纱价格的对比关系也发生改变,印巴纱已上涨至国产纱价以上,同档次国产棉纱已占据价格竞争优势。

3.新棉上市前纺织用棉主要依靠国家储备棉投放。

储备棉价格不断攀升、后道产品价格未及时跟涨、加之担心棉价暴涨后的暴跌,近一个月来业界企业对储备棉放量的呼声高涨。目前情况下,如果储备棉出库政策不做大的调整,每日挂牌确保3万吨左右,到8月底,预计总成交量约230万吨。按照监测系统产量521万吨、进口101万吨、最新消费预测756万吨(见监测系统7月中国棉花产需预测平衡表),8月底能结余96万吨左右。考虑到新棉大量上市需要到10月中旬前后,加之新疆纺织产能对新棉需求也比较急迫,新疆新棉大量到内地时间还要延迟。所以,对内地纺织企业来说,如何解决9、10月份用棉,是目前最大的问题,由此诱发对储备棉的非理性甚至过激的采购和投资行为,造成价格大幅波动,也不是没有可能。

4.后期市场对天气因素将异常敏感。

8月即将进入棉花生长关键时期,天气对新年度产量尤其棉花质量的影响,直接决定年度后期及新棉上市的市场价格走势。从监测系统调查看,截至6月底国内棉花生产整体正常,棉花单产水平同比有所增加,其中新疆棉花长势明显好于同期。据中国气象局未来天气预测,8月中旬前西北晴朗高温间歇少量降雨,适宜棉花生长,内地主产区以高温天气为主,间或有小量降雨,利于棉铃发育及前期雨水偏多棉区棉铃生长。另据历史经验,连续灾年概率较小。若棉区天气适宜,棉花内在品质明显改善,无疑对缓解新年度结构矛盾是重大利好,新棉价格有望平稳接轨,顺价销售;反之,若天气导致减产减质,后期及新棉收购价格或继续看高,结构性矛盾较本年度更为突出。

二、国内棉花产销存预测

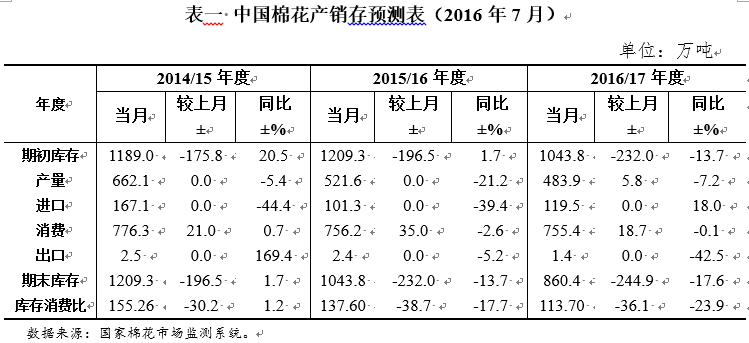

近日,国家棉花市场监测系统结合相关历史数据,对产销存平衡情况进行系统梳理,将2015年度期初库存下调至1209万吨,消费上调至756.2万吨,期末库存下调至1043.8万吨,库存消费比137.6%,同比降低17.7个百分点;2016年度国内棉花产量483.9万吨,同比减少37.7万吨,消费755.4万吨,同比基本持平,期末库存降至860万吨,库存消费比113.7%,同比下降24个百分点。其他年度纺织用棉、库存变化等也进行了相应调整。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657