锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

全球经济及国内经济数据均有向好迹象,金融市场振荡加剧。新棉采摘、交售平稳进行,上市量逐渐扩大。纺织品服装出口继续下跌,销售情况有所好转。

一、棉花市场回顾

1.国内棉价涨幅较大。11月份,新棉逐渐上市,但新疆新棉运力有限,成本较高,有效供应不足,受资金推动,商品期货大幅振荡,棉花期货与现货价格大幅上涨。11月17日,郑棉期货主力合约结算价16085元/吨,较上月上涨840元/吨,涨幅5.5%;国家棉花价格B指数15641元/吨,较上月上涨318元/吨,涨幅2.1%。

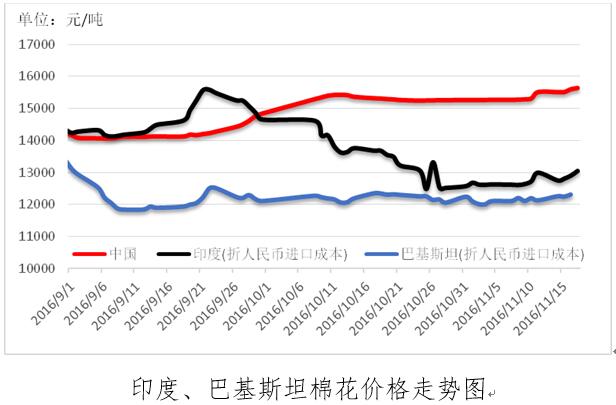

近期,国际棉价随金融商品市场整体振荡,总体表现偏强。2016年11月17日,ICE棉花期货主力合约结算价72.54美分/磅,环比上涨1.4美分/磅,涨幅1.9%。国际棉花指数(M)为79.91美分/磅,环比上涨0.2美分/磅,涨幅0.2%,按1%关税计算,折人民币进口成本13937元/吨(汇率按海关计征汇率6.7326计算,下同),低于国家棉花价格B指数(代表内地白棉3级价格)1704元/吨。

2.内外棉花价差居高不下,棉纱价差依然不大。11月17日,印度国内棉价(S-6)74.72美分/磅,环比下跌3.27美分/磅,跌幅4.2%,按1%关税计算,折人民币进口成本13057元/吨,较国家棉花价格B指数低2584元/吨;巴基斯坦国内棉价(卡拉奇棉花协会标准级)70.24美分/磅,环比下跌0.68美分/磅,跌幅0.95%,按1%关税计算,折人民币进口成本12299元/吨,较国家棉花价格B指数低3342元/吨。

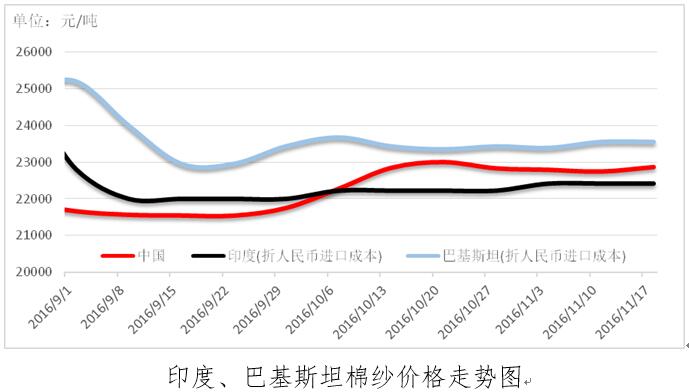

2016年11月14-18日,国内32支普梳纯棉纱周均价22875元/吨,环比下跌143元/吨,跌幅6.2%;印度国内30支普梳纯棉纱周均价2.7美元/公斤,较上月持平,折人民币进口成本22413元/吨,较国内32支普梳纯棉纱低462元/吨;巴基斯坦国内30支普梳纯棉纱周均价2.84美元/公斤,较上月持平,折人民币进口成本22554元/吨,较国内32支普梳纯棉纱高321元/吨。

3.10月棉花进口4.1万吨。据中国海关总署统计,2016年10月我国进口棉花4.1万吨,较上月减少1.9万吨,减幅31.8%;同比下降0.06万吨,减幅1.5%。2016年1-10月我国累计进口棉花69.7万吨,同比减少50.5万吨,减幅42%。2016年9月-2016年10月我国累计进口棉花10.2万吨,同比增加0.9万吨,增幅9.7%。

4.纺织品服装出口继续下降。中国海关总署最新统计数据显示,2016年10月,我国纺织品服装出口额为214.6亿美元,环比下降5.73%,同比下降9.28%。其中,纺织品(包括纺织纱线、织物及制品)出口额为86.0亿美元,同比下降6.64%;服装(包括服装及衣着附件)出口额为128.6亿美元,同比下降10.96%。2016年1-10月,我国纺织品服装累计出口额为2225.61亿美元,同比下降5.31%,其中纺织品累计出口额为881.32亿美元,同比下降3.25%;服装累计出口额为1344.29亿美元,同比下降6.62%。

二、国内外宏观经济环境概要

1.全球经济数据有所回暖。美国10月Markit制造业PMI终值为53.4,为去年10月以来最高。美国劳工部数据显示,10月非农部门新增就业岗位为16.1万个,失业率从9月的5%小幅回落至4.9%。欧元区PMI终值53.5,环比增长0.9个点,为33个月以来最高值。欧盟委员会发布秋季经济展望报告,略微上调了对欧元区和欧盟经济今年的增长预期,但下调了对明年的预期,2016年欧元区经济和欧盟经济分别增长1.7%和1.8%;2017年欧元区经济增长1.5%,2018年为1.7%;预计未来两年欧盟经济增速分别为1.6%和1.8%。日本受出口拉动,今年第三季度实际国内生产总值(GDP)环比增长0.5%,同比增长2.2%,为连续第三个季度实现增长。第三季度日本出口环比增长2%,前一季度环比下降1.5%;进口环比下降0.6%,为连续第四个季度环比下滑。

2.国内经济整体向好。10月国家统计局发布的制造业PMI为51.2,比上月上升0.8个百分点,为27个月新高,分类指数均有回升。10月财新制造业PMI指数51.2,与官方一致。中国10月规模以上工业增加值同比增长6.1%,与上月持平,1-10月规模以上工业增加值同比增长6%。10月份我国进出口总值下降0.6%,其中出口下降3.2%;进口增长3.2%。10月份,消费品零售总额同比增长10%,比9月份回落0.7个百分点,与5月份并为今年最低增速。10月发电量同比增长8%,比9月加快1.2个百分点。中国1-10月份发电量同比增长3.9%,1-9月同比增长3.4%。1-10月全国固定资产投资(不含农户)同比增长8.3%,增速比1-9月份加快0.1个百分点。

三、国内外棉花市场供需形势分析

(一)供给

1.全球棉花供给形势

美国:美棉出口销售完成56%。根据美国农业部的统计,截至11月3日,2016/17年度美国棉花净销售量(已装运+未装运)为148.9万吨,同比增加60.2万吨,完成USDA出口预测的56%,高于上年度同期的45%。美国棉花装运量累计达到53.5万吨,同比增加19.7万吨,完成USDA出口预测的20%,高于上年同期的17%。截至11月3日,2017/18年度美国棉花签约量累计达到10.2万吨,仍落后于上年同期的13.4万吨。

印度:预计棉花产量增加,出口下降。根据印度棉花咨询委员会(CAB)的最新预测,2016/17年度印度棉花产量预计为596.7万吨,同比增长3.84%,棉花增产的主要原因是季风雨良好、没有虫害,而且部分地区进行了高密度种植。今年,印度植棉面积为1.575亿亩,同比减少11.59%,预计今年印度棉花单产增长17.46%,达到37.86公斤/亩,高于去年的32.25公斤/亩。除南部安得拉邦和特伦加纳邦产量有所下降以外,而其他地区产量全面增加。今年印度非转基因棉面积增加到2835万亩,高于去年的1792万亩,转基因棉面积减少到1.29亿亩,低于去年的1.6亿亩。据CAB预测,2016/17年度印度棉花出口量预计下降,原因是巴基斯坦棉花增产40%导致进口需求减少,预计印度棉花出口量为85万吨,低于上年度的117.3万吨。印度棉花对中国出口将保持稳定或略有减少。

印度:棉花协会认为建立棉花长期储备不可行。印度棉花协会(CAI)明确表示,反对建立棉花储备库存,敦促政府拒绝国内纺织界呼吁印度棉花公司维持棉花缓冲库存的提议。此前,印度纺织界呼吁印度棉花公司在每年收获高峰期入市收购119-136万吨棉花,将其作为库存缓冲,在每年5-9月出售给有实际需求的用棉企业。印度棉花协会表示,为行业的某个群体建立棉花缓冲库存会导致市场扭曲,引发棉花产业链其他环节的动荡,每年的收购成本达到上万亿卢比。如果棉花价格大幅波动,印度棉花公司将蒙受巨大损失。如果为了解决纺织厂资金不足的问题,那完全可以通过银行的渠道想办法,让印度储备银行和财政部采取适当的措施,而非建立棉花储备。据悉,此前印度政府已经否决了一个类似的建立棉花战略储备的提议。

澳大利亚:低温阴雨天气导致棉花播种推迟。据外电报道,今年澳大利亚植棉面积增至780万亩,是去年的136%,市场预计澳大利亚产量翻倍,达到87万吨以上,但仍低于2012年创下的115万吨的历史最高纪录。2016年澳大利亚棉花播种正在进行。受低温阴雨天气影响,部分地区播种略有推迟,一些地区的播种面积低于预期。尽管如此,今年澳棉生产的整体形势依然看好。

2.国内棉花供给形势

新疆棉花目标价格补贴细则落地。2016年10月28日,经国家批准,自治区正式下发了《关于印发2016年新疆维吾尔自治区棉花目标价格改革试点工作实施方案的通知》。2016年新疆地方仍旧90%按照产量方式补贴,10%按照面积方式补贴(仅限南疆四地州)。2016年棉花目标价格为每吨18600元,比2015年每吨减少500元。

2016年总产预计487.7万吨。国家棉花市场监测系统10月下旬棉花产量调查结果显示,2016年中国棉花平均单产111.2公斤/亩,同比增加9.2%,较8月份调查结果下降0.8个百分点;按中国棉花实播面积4384.5万亩测算,预计总产量487.7万吨,同比减少6.5%,较8月份预测下降0.8个百分点。其中黄河流域预计总产量66万吨,同比减少26.2%,长江流域预计总产量34.5万吨,同比减少37.4%,西北内陆预计总产量384.1万吨,同比增加3.2%,新疆预计总产量381.4万吨,同比增加3.9%。

新棉上市加快。截至11月11日,全国新棉采摘进度为85.0%,同比下降6.9个百分点,较过去四年均值下降6.0个百分点,其中新疆采摘进度为83.8%;全国交售率为79.1%,同比下降0.8个百分点其中新疆交售进度为90.8%。全国加工率为72.6%,同比上涨6.5个百分点,其中新疆加工率为74.2%;全国销售率为17.5%,同比下降4.9个百分点,其中新疆销售率为16.1%。按照国内棉花预计产量491.6万吨(国家棉花市场监测系统2016年8月份预测)测算,截至11月11日,全国累计交售籽棉折皮棉330.5万吨,同比减少52.6万吨,其中新疆交售籽棉折皮棉287.5万吨;累计加工皮棉240.0万吨,同比减少13.1万吨,其中新疆加工皮棉213.4万吨;累计销售皮棉57.7万吨,同比减少28.1万吨,其中新疆销售皮棉46.2万吨。

质量较好的新疆地区棉花毛重成交价格接近16000元/吨;内地籽棉收购价多在3.5-3.8元/斤区间,现货成交价大包棉在15500元/吨上下,小包棉15000元/吨左右;少部分移库到内地的新疆棉价格较高,在16500元/吨左右。据了解,南疆阿克苏至山东省的汽运费用在1070-1100元/吨,11月份以来,出疆汽运费用上涨240-260元/吨。

(二)需求

1.全球棉花需求形势

美国:三季度纯棉和化纤服装进口同步下降。2016年第三季度,美国化纤服装进口量同比减少3%,为近五年来的首次下降。纯棉服装三季度的进口量则减少5.7%,第二季度减少了2.9%。据统计,自2011年以来美国纯棉服装进口量保持持续下降趋势,三季度的进口量相比2011年同期下降了4%,而化纤服装进口量则同比上涨了31%。从进口单价来看,2016年第三季度,纯棉和化纤服装的单价分别为2.58美元/平方米、3.31美元/平方米,下跌幅度分别为4.2%、3.4%。为了限制成本的上升,进口商更倾向于采购价廉的化纤产品,因此,从进口额来看,2016年第三季度美国的纯棉服装进口额比2011年同期减少了17%,而化纤服装的进口额则同比上涨了27%。

印度:纯棉纱产量同比略降。2016/17年度4-9月,印度短纤纱产量累计达288.3万吨,相比去年同期增加1.1%;纯棉纱产量205.5万吨,比去年同期减少了1.9%;化纤产量69.8万吨,比去年同期增长7.7%;化纤长丝产量57.4万吨,比去年同期减少1.2%;自2012/13年度以来,印度纱线产量呈现持续增长的趋势,其中纯棉纱产量增长趋势稳定,化纤纱线产量有所下调。2015/16年度印度短纤纱总产量约566.5万吨,纯棉纱总产量413.8万吨。

2.国内消费形势分析

10、11月份,纺织服装销售数据向好,工业增加值增速反弹,纱、布产销相对顺畅,纺织企业原料库存下降,补库需求略升。

纺织服装零售略有好转。国家统计局数据显示,2016年10月份,服装鞋帽、针纺织品零售总额同比增长7.5%,较上月提高0.8个百分点,较上年同期下降2.3个百分点,网上销售“穿”类商品增长17.1%,较上月提高0.8个百分点,较上年同期下降7.3个百分点。根据中华全国商业信息中心的统计,受十一黄金周节日拉动和今年入冬较早影响,10月份服装零售额同比增长5.8%,增速快于上年同期3.9个百分点,也是今年以来第二高月度增速。

2016年“双十一”再创佳绩。业内保守估计,今年“双十一”主流电商成交额将突破2000亿元,较去年增长30%以上。纺织服装作也表现不俗,优衣库旗舰店为今年天猫“双11”当日最快达到过亿销量的品牌。

国家统计局数据显示,2016年10月份,规模以上纺织业增加值同比增长4.8%,较上年同期放缓0.8个百分点,较上月提高1.5个百分点。

受美联储加息预期增强影响,11月份,人民币兑美元汇率中间价继续走低,一再跌破关键关口,创历史新低。人民币汇率下跌有望促进我国纺织服装出口,但汇率急速波动并不利于行业稳定。

纱产销率提高。国家棉花市场监测系统调查显示,截至11月9日,被抽样调查企业纱产销率为99.2%,环比提高3.1个百分点,同比提高2.2个百分点;库存为13.9天销售量,环比增加0.6天,同比减少3.6天。布的产销率为97.6%,环比降低3.7个百分点,同比提高6.3个百分点;库存为37.3天销售量,环比增加2.7天,同比减少8.7天。

纺企原料库存有所下降。随着前期竞拍的储备棉逐渐消耗,纺织企业原料库存水平整体下降,国家棉花市场监测系统抽样调查显示,截至11月9日,被抽样调查企业棉花平均库存使用天数约为31.1天(含到港进口棉数量),环比减少5.7天,同比增加0.9天。根据相关数据推算,全国棉花工业库存约64.6万吨,环比减少15.6%,同比增加2.8%。

采购意向调查显示,2016年11月初,准备采购原料的企业占70%,环比提高1个百分点;持观望态度的企业占26%,环比提高1个百分点;不打算采购棉花的企业占4%,环比降低2个百分点。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657