锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

本年度国内外棉花市场供应形势均较上年有所好转,但下游消费动力不足,随着国内外新棉陆续规模上市,棉花销售压力逐增,前期高成本资源处境趋于被动。

一、后期棉花市场预测

1、国内市场供需有望平衡,质量结构性矛盾缓和。

在数量方面,国家棉花市场监测系统数据显示,本年度国内棉花消费量758万吨,产量492万吨,进口量105万吨,9月份储备棉出库成交量61万吨,供需缺口达100万吨。预计在2017年储备棉有序出库情况下,国内棉花实现供需平衡难度不大。

在质量方面,近期公检数据显示,本年度新疆棉长度、强力、马值等主要指标均明显优于上年度,整体质量大幅改善的大趋势已基本确立,棉花供应质量结构性矛盾将得到有效缓解。

2、中国以外市场棉花产需格局“由紧转松”。

据美国农业部预测,本年度印度、美国、巴基斯坦、巴西和澳大利亚棉花产量同比增幅分别为0.38%、24.41%、17.85%、10.12%和53.89%。在除中国外全球棉花产量同比增加的同时,消费量增幅有限,产需格局出现变化,由上年度43万吨的产不足需转变为本年度113万吨的产大于需。

3、下游消费动力不足,化纤替代作用增强。

本年度国内棉花消费不容乐观。一是出口形势严峻,旺季不旺,前景堪忧。2016年9月我国纺织品服装出口额为228亿美元,同比下降15%,为1998年以来同期最大降幅;二是化纤替代作用增强。棉涤价差已达8000元/吨以上,较上年度平均水平高近2000元/吨。

4、国际市场压力将逐步显现。

10月份以来,内外棉价差快速拉大,国产棉纱价格优势消失,随着印度等主要国家新棉大量上市,棉花、棉纱价格仍有进一步下跌的可能,对国内市场的压力势必不断增加。

国家棉花市场监测系统数据显示,目前国内标准级棉与印度棉S-6)出口价差2760元/吨,明显高于2015上半年度近2000元/吨的水平。以装期在2016年12月-2017年2月的印度新花报价77美分/磅(折人民币进口成本13300元/吨)为参考,按上年度同期价差水平测算,到12月份,国内标准级棉价格应在15300元/吨;若让国内纱线企业获得原料成本优势,价差宜缩至1400元/吨,即国内棉价应在14700元/吨。

5、高收购成本难以支撑皮棉价格。

本年度籽棉价格高开源自三方面阶段性利好因素:一是受天气影响,疆内新棉上市偏晚,可供量明显少于上年度同期。截至10月24日,疆棉公检84万吨,同比减幅12.5%;二是疆内棉花加工产能过剩,收购企业在籽棉上市初期争抢资源;三是纺织企业原料库存偏低,11月初部分用棉企业可能相对集中补充新棉库存。但在前述国内外供应相对充足和下游需求不乐观的情况下,用棉企业势必随用随买,新棉销售压力将随时间推移不断加大,资源企业在与用棉企业博弈中将愈发被动,从而形成国内棉价近强远弱的格局。

虽然国内外棉花市场基本面供需状况已基本明朗,但行业外相关因素对棉价走势的影响不容忽视。国内货币流动性过剩、美元升值预期等因素可能对大宗商品价格带来的波动均需密切关注。

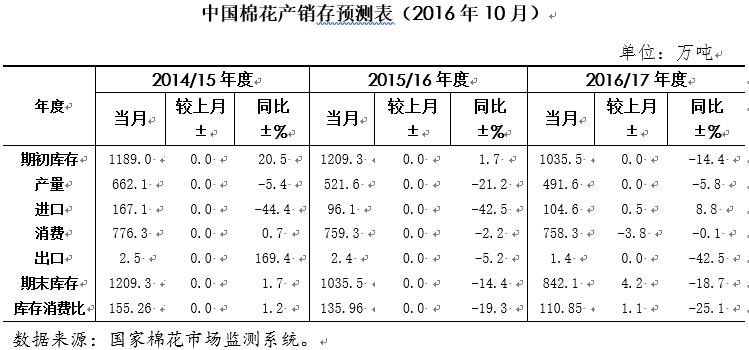

二、国内棉花产销存预测

本期中国棉花产销存预测表微幅调整。其中2016年度棉花进口量小幅上调0.5万吨至104.6万吨;国内棉花消费制约因素增多,本期将2016年度消费量下调3.8万吨至758.3万吨。调整后,2016年度期末库存消费比为110.9,同比下降25个百分点。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657