锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

国内经济延续低迷,随着新棉上市临近,储备棉出库降温,纺企观望情绪增长。纺织品服装出口同比再次下跌,纱布销售保持平稳。

一、棉花市场回顾

1.内外棉花价格下跌。8月份,新棉上市临近,纺织企业备货相对充足,国内储备棉竞拍底价快速下跌。8月19日,郑棉期货主力合约结算价14780元/吨,较上月下跌885元/吨,跌幅5.6%;国家棉花价格B指数14566元/吨,较上月下跌228元/吨,跌幅1.5%;国储棉国棉竞拍价格13509元/吨,较上月下跌1949元/吨,跌幅12.6%。

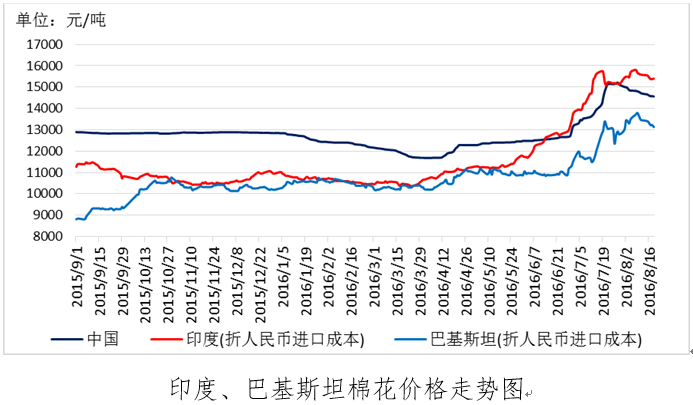

8月份,因中国储备棉竞拍降温、美国天气良好等因素国际棉价下跌。2016年8月19日,ICE棉花期货主力合约结算价68.03美分/磅,环比下跌5.2美分/磅,跌幅7.2%。国际棉花指数(M)为78.51美分/磅,环比下跌4.8美分/磅,跌幅5.8%,按1%关税计算,折人民币进口成本13624元/吨(汇率按海关计征汇率6.6946计算,下同),低于国家棉花价格B指数(代表内地白棉3级价格)942元/吨。

印度国内棉价(S-6)89.04美分/磅,环比下跌3.23美分/磅,跌幅3.5%,按滑准税计算,折人民币进口成本15398元/吨,较国家棉花价格B指数高832元/吨;巴基斯坦国内棉价(卡拉奇棉花协会标准级)75.59美分/磅,环比上涨0.04美分/磅,涨幅0.05%,按滑准税计算,折人民币进口成本13133元/吨,较国家棉花价格B指数低1433元/吨。

2.内外棉纱价格相对坚挺。

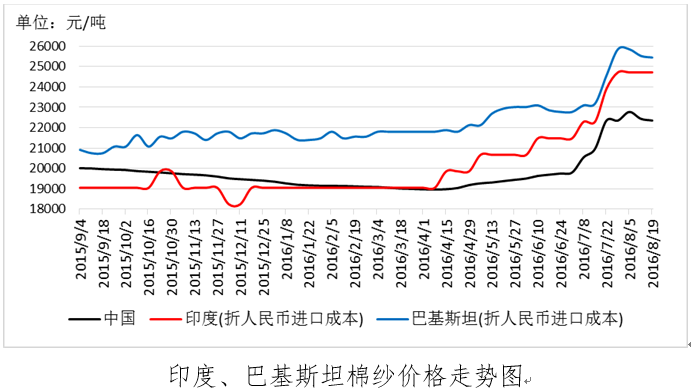

2016年8月15-19日,国内32支普梳纯棉纱周均价22352元/吨,环比上涨2元/吨;印度国内30支普梳纯棉纱周均价3美元/公斤,环比上涨0.1美元/公斤,涨幅3.5%,折人民币进口成本24720元/吨,较国内32支普梳纯棉纱高2368元/吨;巴基斯坦国内30支普梳纯棉纱周均价3.09美元/公斤,环比下跌0.05美元/公斤,跌幅1.6%,折人民币进口成本25450元/吨,较国内32支普梳纯棉纱高3098元/吨。

3.7月棉花进口环比增长。据中国海关总署统计,2016年7月我国进口棉花9.5万吨,较上月增加2.2万吨,增幅31%;同比下降1万吨,减幅10%。2016年1-7月我国累计进口棉花52.5万吨,同比减少52.7万吨,减幅51%。2015年9月-2016年7月我国累计进口棉花89万吨,同比减少70万吨,减幅44%。

4.7月进口棉纱约16.37万吨。据海关统计,2016年7月我国进口棉纱约16.37万吨,同比减少24.10%,环比增加2.73%;2016年1-7月我国累计进口棉纱112.66万吨,同比减少19.51%。2015年9月-2016年7月我国累计进口棉纱186.45万吨,同比减少11.92%。2016年7月我国出口棉纱约3.59万吨,同比增加15.35%,环比增加18.54%。2016年1-7月我国累计出口棉纱20.54万吨,同比减少5.15%。2015年9月-2016年7月我国累计出口棉纱30.24万吨,同比减少9.94%。

5.纺织品服装出口额继续下降。中国海关总署最新统计数据显示,2016年7月,我国纺织品服装出口额为253.74亿美元,环比增长5.66%,同比下降6.90%。其中,纺织品(包括纺织纱线、织物及制品)出口额为91.3亿美元,同比下降4.09%;服装(包括服装及衣着附件)出口额为162.5亿美元,同比下降8.40%。2016年1-7月,我国纺织品服装累计出口额为1504.04亿美元,同比下降3.37%,其中纺织品累计出口额为615.68亿美元,同比下降1.39%;服装累计出口额为888.36亿美元,同比下降4.70%。

二、国内外宏观经济环境概要

1.全球经济数据有所向好。7月份摩根大通全球制造业指数为51,创八个月以来的新高。美国Markit制造业PMI终值从6月的51.3升至52.9,创2015年10月来最高水平。欧元区6月制造业PMI为52,较6月回落0.8。日本PMI为49.3,连续五个月低于50。7月美国非农就业环比大幅增长25.5万,失业率维持4.9%,非农就业已连续两个月呈现强势,市场对于美国经济的判断趋向乐观,美联储在今年内加息的预期有所增强。欧元区经济增速制约较大,英国“脱欧”更是加大市场不确定性。今年二季度,欧元区国内生产总值环比增长0.3%,仅为一季度增幅的一半。今年6月份,欧元区失业率高达10.1%。

2.国内经济数据下滑。7月份,国内生产、消费、投资增速均有小幅下滑。中国制造业采购经理指数(PMI)为49.9%,比上月下降0.1个百分点,微低于临界点。全国规模以上工业增加值按可比价格计算同比增长6.0%,增速比上月回落0.2个百分点,与上年同期持平。社会消费品零售总额同比名义增长10.2%,增速比上月回落0.4个百分点,比上年同期回落0.3个百分点。2016年1-7月份,全国固定资产投资(不含农户)同比名义增长8.1%,增速比1-6月份回落0.9个百分点。其中民间固定资产投资同比名义增长2.1%,增速比1-6月份回落0.7个百分点。

三、国内外棉花市场供需形势分析

(一)供给

1.全球棉花供给形势

美国:新棉预售大幅增加。截至8月4日,美国各地新棉预售情况同比大幅增加,陆地棉预售面积占播种面积的4%,高于上年同期的2%,其中中南地区预售10%,远高于去年同期的3%,东南地区预售8%,高于去年同期的4%,西部地区预售5%,高于上年同期的1%,西南地区预售1%,和去年同期持平。

印度:植棉面积同比减少8.7%。印度农业部的数据显示,截至8月5日印度植棉面积达到1.447亿亩,同比减少8.7%。印度棉花咨询委员会(CAB)上月的预测显示,2015/16年度印度棉花产量为574.6万吨,同比减少12.4%,为六年来最低。古吉拉特邦棉花协会表示,2016/17年度印度棉花产量预计下降到527-535万吨。截至8月8日,古吉拉特邦植棉面积为3420万亩,同比减少18.6%,旁遮普邦的面积则下降了25%以上。虽然马哈拉什特拉邦的好天气有望促使棉花增产,但仍无法完全抵消其他地区产量的减少。同时,古吉拉特邦今年可能遭遇白粉虱虫害。

巴西:棉价止跌企稳。经历了7月上半月的下跌之后,巴西国内棉价在7月下半月开始企稳上涨。巴西官方报告称,国际棉价上涨,巴西国内现货成交增多,虽然纺织厂采购有所减慢,但贸易商报价坚挺,并且四处寻找货源为即期合同安排装运。目前,巴西棉花收获和加工继续进行,部分产棉区降雨不足导致产量下降。

巴基斯坦:棉花产量预计增长14%。美国农业部JamesCrutchfield称,今年巴基斯坦的充足降雨将促进棉花单产,2016/17年度巴基斯坦棉花产量预计增长14%,达到174万吨。2016年,巴基斯坦植棉面积为3750万亩,同比减少11%,但单产预计为46.3公斤/亩,同比提高28%。今年,巴基斯坦不少棉田改种了玉米和甘蔗,去年,巴基斯坦棉农减少使用杀虫剂导致棉花大幅减产,单产降至36公斤的近17年来最低。为弥补供应缺口,巴基斯坦花费40亿美元进口棉花。

2.国内棉花供给形势

国家相关部门发布公告,储备棉轮出期限延长至9月30日,储备棉出库竞拍降温。新棉上市临近,各地棉农对籽棉价格普遍期望较高。

储备棉轮出期限延长。国家发改委、财政部联合发布公告称:根据近阶段国内棉花供需和市场形势变化情况,为保证棉花市场供应,满足纺织企业加工用棉需要,经研究决定,2015/2016年度国家储备棉轮出销售截止时间由2016年8月31日延长至2016年9月30日;年度轮出总量不限于200万吨,最终以实际成交数量为准。

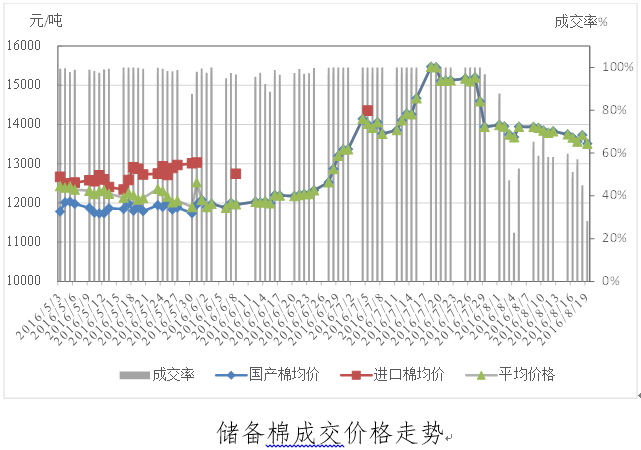

储备棉出库竞拍降温。随着新棉上市临近及纺织企业棉花库存上升,储备棉竞拍较前期明显降温,出库成交价及成交量均有下滑。8月以来出库成交均价为13789元/吨,较7月均价下跌722元/吨,8月以来出库平均成交率为55.66%,较7月平均成交率下滑43.65个百分点。截至8月19日,储备棉累计出库成交187.46万吨,成交率为89.13%,其中国产棉累计成交157.83万吨,成交率87.62%;进口棉累计成交29.63万吨,成交率98.16%。累计成交平均长度为28.3mm,成交最高价16490元/吨,最低价9730元/吨,折3128价格15642元/吨,成交平均价格为13172元/吨,累计成交851家。

棉农籽棉价格预期较高。目前各地棉花进入开花结铃期,天气情况十分关键。2015年度中期以后,现货价格不断上涨,使得棉农对今年籽棉价格普遍期望值较高,多数认为籽棉开秤价格应该在4-6元/斤。但轧花厂预期价格大幅低于棉农预期。

澳棉优势较为突出。目前外棉销售以澳棉优势突出,澳棉在断裂比强力、纤维一致性、杂质含量及配棉可纺性等等方面表现良好,相较于保税美棉C/A、乌兹别克斯坦棉报价高3-4美分/磅,部分纺织企业用澳棉代替国产长绒棉纺高支精梳纱,大幅降低纺企的原料成本,价格优势非常突出。对于新年度的棉花,拥有进口配额的纺企、进口企业倾向于签约12/1/2月份美棉、1/2/3月份印度棉,乌棉的询价和下单也集中在1月份以后。

(二)需求

1.全球棉花需求形势。

越南:对中国棉纱出口旺盛。据海关统计,2016年6月我国共进口棉纱15.9万吨,其中进口越南纱5.2万吨,占进口总量的32.6%,其次是印度和巴基斯坦,分别占进口总量的21.3%、18.4%。2016年1-6月份我国对越南棉纱的累计进口量占中国进口总量的29.02%,排名第一。2016年3-5月,我国对越南棉纱的进口量分别占当月棉纱进口总量的28.7%、31.6%、30.8%,连续四个月越南棉纱拨得头筹。

印度:棉价暴涨迫使工厂转做混纺。由于棉价大涨之后下游市场需求低迷,印度纱厂正在将产品从100%纯棉转向涤棉混纺和粘棉混纺,以保证经营利润,避免减产。印度一家知名纺织品公司称,目前印度纺织生产正在从纯棉转向混纺,用棉比例下降而化纤和粘胶使用比例上升。印度业内人士称,印度混纺布(涤棉和粘棉)的国内外需求都在增加,原因是价格便宜而且高附加值产品多,而纯棉坯布因价格贵降至需求的第二档。随着粘胶需求的增加,其价格也开始上涨,但远不及棉价的涨幅,因此对纺织厂具有很强的吸引力。

孟加拉国:裤子成出口创汇最大产品。据《金融快报》报道,裤子成为孟加拉国出口创汇最大产品。据孟加拉国服装制造商和出口商协会(BGMEA)数据,上一财年孟加拉国成衣出口额280.9亿美元。其中,裤子出口额63.1亿美元,占比超过22%;T恤衫61.1亿美元,占比21.77%;夹克37.7亿美元,占比13.43%;毛衣31.8亿美元,占比11.32%;衬衫23.1亿美元,占比8.24%。由于裤子产品附加值更高,孟加拉国制造商积极开展裤子加工业务,尤其是不受季节影响的牛仔裤。同时,欧盟对原产地规则的修订,也有利于孟加拉国裤子产品进入欧洲市场。孟加拉国服装制造企业正通过时尚设计、技术改进等措施,不断促进服装产业由低端转向中、高端。

2.国内消费形势分析。

7月份,纺织服装零售情况继续前月好转态势,纱、布销售也保持平稳,但纺织工业增加值降至历史低点,纺织企业原料库存回升,采购意愿下降。

纺织服装零售继续向好。7月份服装零售数据较上月继续向好。国家统计局数据显示,2016年7月份,服装鞋帽、针纺织品零售总额同比增长9.4%,较上月提高1.9个百分点,较上年同期下降0.8个百分点,网上销售“穿”类商品增长17.3%,较上月提高0.4个百分点,较上年同期下降11.4个百分点。根据中华全国商业信息中心的数据,2016年7月份全国50家重点大型零售企业零售额同比增长1.3%,高于上年同期1.0个百分点,服装类零售额同比增长4.6%,增速高于上年同期7.4个百分点。

纱、布销售基本平稳。国家棉花市场监测系统调查显示,截至8月8日,被抽样调查企业纱产销率为99%,环比降低1.5个百分点,同比降低1个百分点,比近三年平均水平高2.4个百分点;库存为14.1天销售量,环比增加1.7天,同比减少2.4天,比近三年平均水平减少8天(如图7)。布的产销率为96.8%,环比提高6.2个百分点,同比提高11.5个百分点,比近三年平均水平搞8.9个百分点;库存为33.1天销售量,环比减少6.8天,同比减少20.3天,比近三年平均水平降低20.7天。国家统计局数据显示,2016年7月份,规模以上纺织业增加值同比增长5%,较上年同期放缓3个百分点,连续第五个月增速下滑,为近10年来最低增速。

纺企原料采购积极性降低。随着近月集中补库,纺织企业棉花库存明显增长,加上储备棉出库时间延长以及新棉上市临近,新年度初期棉花供给预期宽松,纺织企业目前采购积极性快速降低。国家棉花市场监测系统抽样调查显示,截至8月8日,被抽样调查企业棉花平均库存使用天数约为37.8天(含到港进口棉数量),环比增加4.2天,同比增加5.4天。根据相关数据推算,全国棉花工业库存约78.3万吨,环比增加12.5%,同比增加13.8%。

采购意向调查显示,2016年8月初,准备采购原料的企业占56%,环比降低13个百分点,同比降低13个百分点;持观望态度的企业占39%,环比提高8个百分点,同比提高8个百分点;不打算采购棉花的企业占6%,环比提高6个百分点,同比提高6个百分点。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657