11月纺织企业调查:工业库存变化不大 配额传闻风生水起

11月20日第3批国储棉开始竞拍,到目前为止,竞拍价总体在15000元/吨以上,企业拍储比较积极。 出于对国家发放配额的考虑,纺企对棉价预期出现分歧,部分企业认为可能会有一定程度下调;也有部分企业认为国际棉价价位并不低,配额下发不一定会对国内棉价造成多大冲击,总体还是保持稳定。无论何种考虑,多数被调查纺企采购棉花比较谨慎,资金以及市场风险仍然是要长期考虑的问题。 纺织市场方面,前期受棉价持续上涨拉动,纱线价格出现不同程度上调,企业总体经营形势良好;在配额传闻影响下,棉价出现波动,纱线销售也出现一定困难,但是随后棉价再次坚挺,纱线销售好转。对于下游市场需求,多数被调查纺企反映,下游需求并不旺盛,只是出于买涨不买跌心理驱使,整个市场链正常运行;而其间棉价出现波动导致纱线销售困难的情况更是验证上述企业的想法。 其他纺织原料方面,涤短价格先涨后跌,11月初至今累计上涨500元/吨,目前中心价9550元/吨;粘短价格持续上涨,11月初至今累计上涨1700元/吨,目前中心价19100元/吨,销售有喜有忧。 11月底对规模总量1138万锭的棉纺织企业进行调查,结果如下:

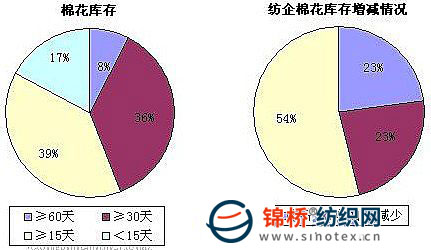

注:工业库存调查结果仅包括棉纺织企业已经入库棉花库存。 1.棉纺织企业棉花库存情况:11月初至今CCIndex328累计上涨773元/吨,目前价位14796元/吨,而拍储价已经站在15000元/吨以上。对于目前的价位,多数被调查企业认为只要棉纱价格能够有效跟涨,15000元/吨还是可以接受的。但是囤棉对于多数企业来说还不大现实,随用随买仍然是主流。被调查企业中,54%减少棉花库存,23%增加棉花库存;平均棉花库存由10月底的34.12天减少至11月底的33.43天,折合棉花工业库存量由105.90万吨减少至104.65万吨。 对于后期棉价,被调查企业预期有分歧:极少数看涨、多数看平、少部分看跌。

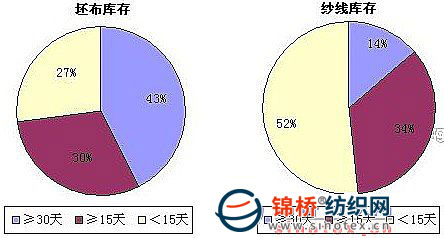

2.棉纺织企业纱布库存情况:纱线、坯布销售情况受棉价上涨拉动,保持平稳态势,企业订单尚可,基本可以做到产销平衡。调查结果显示,纺企纱线库存15.4天,坯布库存24.91天,变化不大。

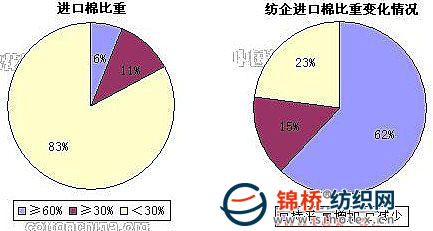

3.棉纺织企业进口棉占总用棉比重:配额传闻风生水起,但是企业手中依然配额紧张,进口棉用量难以增加。调查结果显示,被调查企业中,23%减少进口棉用量,15%增加进口棉用量。纺企进口棉比重15.8%,较上月增加0.52个百分点。

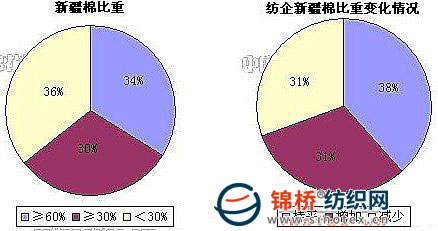

4.棉纺织企业新疆棉占总用棉比重:第3批国储棉竞拍已经开始,为企业增加采购新疆棉的新途径,此外一些企业的新疆棉也陆续进厂。调查结果显示,被调查企业中,31%增加新疆棉使用量,31%减少新疆棉使用量。纺企新疆棉占总用棉比重由10月底的51.79%增加至11月底的52.26%。

5.对纺织前景预期:受棉价上涨拉动,涤短、粘短等原料价格总体上扬,纺企产品价格不断跟涨,从目前情况看,销售情况比较正常,利润水平尚可。对于后期纺织市场,企业多持谨慎态度,所能做的就是尽力控制好原料成本,提高或者稳定产品质量,提升企业竞争力。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657