棉价飚涨 涉棉企业成本压力加大

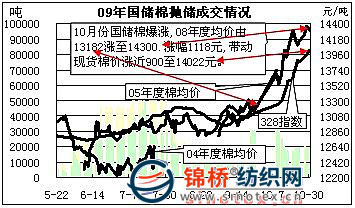

[本网专稿]受棉花减产、供需缺口、对纺织品市场高估等因素影响,10月棉市异常火爆,内、外棉价联动全线飚涨。国内棉价普涨千元,国际棉价涨600点左右,棉价水平及走势已由沿07/08年度中位平稳走势向05/06年度高位走势靠近。尽管棉纱也被迫做出相应提价,但纺织形势回暖基础尚不稳固,后序企业消化能力较弱,供需产业链之间成本转移难度加大,纱线提价后销售遇阻。若不加强自律、控制和采取积极措施,难免步03/04年度棉市后尘。 一、10月主要棉市变动情况 (一)国内棉价普涨千元左右,涨幅7%以上。 1.国储棉仍是部分企业主要资源渠道,竞价升至14300元。为延长有限量的国储棉交易期,10月日均投放量由原3万吨减至1.5-2万吨左右,投放量均全部成交。由于国储棉仍是企业获取资源的主渠道,每日参拍企业250家左右,但能得以成交的不足1/4。竞价十分激烈,成交价打破9月13000-13200元平稳格局,在10月开盘突破13500元关口后直逼14000元,最终突破14300元,涨千元以上,涨幅9.2%。10月魏桥纺织集团成交2.6247万吨,比9月增1.11万吨,为成交量最多的企业之一,占总成交量的7.9%(抛储来累计成交16.58万吨,占全国总成交量的7.8%)。成交均价14049元,比9月涨近800元,最高价14430元,最低价13380元。当月石家庄常山纺织股份成交9962吨,百隆东方公司成交6713吨,浙江华孚色纺成交3306吨等。

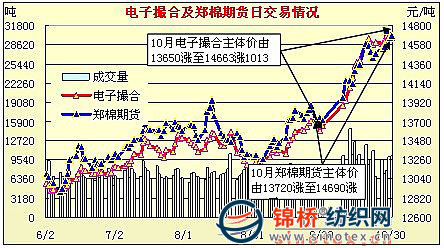

2.现货棉价涨近千元,3级棉破位14000元。在国储棉上涨引领下,国内现货棉价一路高歌,以平均每天50元涨幅上扬,328级棉价指数由9月末的13147元涨至10月末的14022元,全月累计涨近900元,涨幅6.7%。从各地区棉价涨幅看,10月涨幅达到和超过900元的地区是安徽、湖北、江苏、江西等地区。从价格水平看,大部分地区均接近和超过14000元,其中浙江和江苏均价分别达14150元和14140元。目前市场各品级主体报价约是:129级14600-14900元;229级14200-14500元;329级13900-14200元;429级13400-13700元;527级12600-12800元等。 3.电子撮合和郑棉期货更是直线上攻,主体价均突破14600元。10月电子撮合和郑棉期货更是直线上攻,全月累计涨千元左右,主体价均突破14600元,涨幅分别达7.4%和7.1%。在农发行、中国棉花协会等有关单位发出预警信息后,10月下旬电子撮合和郑棉期货开始止涨,连续处于高位整理状态。

4.籽棉收购价涨至3.4元,折皮棉13830元,收购成本大幅提升。受棉花减产和棉农比较收益下降,棉农以价补量弥补损失,对09年收购值普遍攀高。在收购和交售的愽弈中,09年籽棉收购价呈现高开高走态势,与08年低开低走形成明显反差。10月籽棉收购价再涨0.4元达3.4元,比收购价较高的07/08年度棉价高出6%左右。同时在棉籽、棉短绒等棉副产品价格飚涨助推下,皮棉收购成本也创下历史高位达13800元左右,有些地区已出现收购价与销售价倒挂现象。由于收购价提升,棉农交售积极,据调查统计,截止10月15日全国新棉采摘已达65.6%,而08年同期仅6.3%,交售进度39.2%,同比提高14.2个百分点。 5.涤短破9000元,粘短升至17400元。棉价大幅上涨无疑对化纤上涨提供支撑。涤短在棉市和油价持续攀高等因素影响下,抑制住持续2个月阴跌局面,10月阵势上拉涨,主体价涨850元至9100元,涨幅10.3%。但由于纺织企业更关注棉市,涤短涨势不稳健。粘短因出口大幅增加、库存减少、供需紧张、人棉纱市场回升等因素影响继续上涨,10月主体价涨550元至17400元,涨幅3.3%。 (二)国际棉价涨近600点,涨幅9%以上。 受经济面情况逐步好转、外围市场、中国棉花供需状况影响,纽约期棉在继续延续前半月涨、后半月整理规律的同时,10月前半月走出直线飚涨667点的行情,即各合约主体价由63.08美分直线涨至22日的69.75美分,逼近70美分关口。此后基本在68-69美分之间高位盘整,至月末69.34美分,较9月末涨626点,涨幅9.9%。在纽约期棉风向标引领下,国际棉价普遍大涨,国际棉价A指数涨585点至69.4美分,美国国内现货涨540点至67.1美分。与此同时,乌兹别克斯坦SM级涨565点至76.1美分;印度SM级涨500点至70.25美分,非洲棉也普涨580点左右。由于内、外棉价联动上涨,内、外棉价差基本维持在1800-2000元左右。 10月各主要纺织原料变动情况如下表:

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657