10月棉花企业调查:商业库存216万吨 皮棉销售进度稍缓

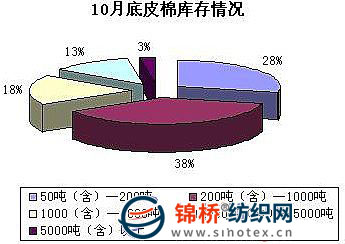

10月在经历国庆长假后棉花市场近乎演义着疯狂的上涨局面,现货价格一路高开高走。当月全国采摘已经进入扫尾阶段,收购进度普遍加快,大多数棉区收购已经过半,局部因为阴雨天气影响和棉农惜售等情况收购进度相对较缓。当月皮棉销售利润因为企业入市时间及加工和收购成本不同而存在较大差异。当月新疆棉外运困难,内地各棉商及加工厂看好后市积极囤棉,一些纺织厂反映购棉难。为全面了解企业库存、销售、市场资金等情况,进行此次调查,现将调查结果公布如下: 1.商业库存总量216万吨 通过对棉花企业进行分省、分规模抽样调查,统计,截止2009年10月底国内棉花商业库存总量216万吨(包括外棉,不包括国储棉),较9月底的85万吨增加131万吨。其中内地商业库存115万吨;新疆商业库存(未出疆)101万吨。内地产区中,黄河流域的冀鲁豫3省共有库存55万吨,长江流域的苏皖鄂湘4省共有库存46万吨,其他分散产区14万吨。 2.企业库存分散不均衡 中低档库存占最多 2009年10月相比2008年同期而言是1个截然相反的市场。国内棉花现货价格跟随国储棉竞价上涨迅速,随着收购和加工成本的不断高涨,皮棉销售价格上涨幅度在600元/吨左右。各大棉花企业在10月的时候开始积极收购加工,囤积力度相对加大,皮棉报价普遍较高,销售趋于缓慢。据调查,28%的企业存棉量在50-200吨;38%的企业库存量在200-1000吨;18%的企业存棉量在1000-2000吨;13%的企业存棉量为2000-5000吨;3%的企业存棉在5000吨以上。(如下图)

调查显示,存棉企业中,44%的企业全部存有地产棉;25%的企业全部存有新疆棉,另有21%的企业存有地产棉和新疆棉。还有10%的企业地产、新疆、外棉都存有。存棉等级主要以3、4级棉为主。 3.企业入市时机不同 销售利润情况不等 截止10月底大部分棉花企业都已经集中入市收购加工,由于企业入市场时间早晚不同,而收购成本和加工成本累加不等,企业的销售利润均不一样,差异比较明显。从具体情况看,销售利润占100-200元的企业较普遍,占被调查样本的42%;200-500元的企业占26%;保本无利的企业占24%;还有8%的企业销售利润在500元以上;基本没有亏本销售的情况。

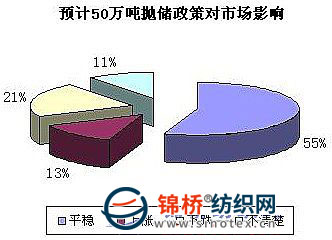

4.企业认为50万吨抛储政策出台棉市将保持稳定 10月底第2批抛储计划圆满完成,而市场棉价在抛储完之后继续跟随电子盘市场出现进一步上涨。月底市场上有关继续轮出储备棉和发放配额的传闻,使得现货价格有小幅回落。但是随着政策一直未能落实,皮棉价格又维持小慢涨行情。多数企业认为,市场缺口比较大,国家出台50万吨抛储棉政策也是为稳定棉市。因此认为后市棉价平稳的企业占55%;而认为国家政策会造成市场棉价下跌的企业占21%;有13%的企业认为即使抛储也很难撼动高成本控制下的市场棉价,随着缺口越来越大,棉价将继续上涨。还有11%对此不做评论。

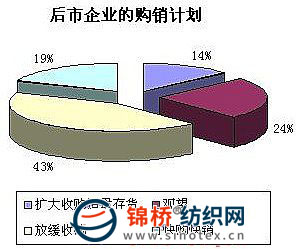

5.收购成本高企风险加大 企业选择放缓收购 据调查,43%的企业认为籽棉不断上涨,加工成本增加,对于后市比较迷茫,准备放缓收购计划。24%的企业选择继续观望,认为棉价还有上冲的可能;19%的企业选择快购快销,规避风险为主;14%的企业打算扩大收购,适当存货。

6.棉企资金较充裕 对后市顾虑较多 调查企业中,有70%的企业属于自筹资金;30%的企业资金主要来源于农发行贷款,20%的企业资金来源属于商业贷款和社会集资。企业反映目前资金状况比较充裕。 企业对后市存在各种顾虑:部分企业预期市场后期棉花的缺口非常大,由于资源比较分散,棉花价格仍会居高不下。也有一部分企业认为棉花产量减幅比较大,成本与日俱增销售进度慢没有利润可言,可能后期会出现亏损。还有一些企业认为11、12月纺织定单将会减少,需求强度减弱,价格平稳或出现小幅下滑,春节后棉价或将稳步上行。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657