4月份国内现货棉价飚涨上千元,内外棉价价差进一步拉大,纺织企业实难承受,棉花消费水平明显下降,加上市场可流通资源少,5月份棉价止涨高企,呈有价无市状态。国际棉价受部分经济数据好于预期和外围市场带动,延续4月份的涨势继续攀升,但价格水平仍远低于国内。

一、5月份棉花市场基本情况

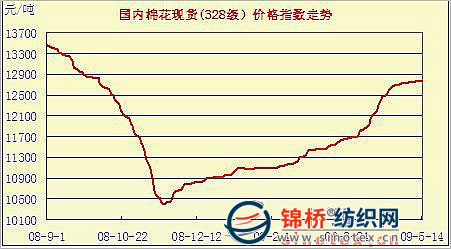

1、国内现货棉价止涨高企,成交十分清淡。政策推动4月份国内棉价大幅飚涨,纺织企业难以承受,加上企业流动资金普遍不足和产品销售的压力,纺织企业不得不采取“五一”放长假、减少设备开台甚至半停产等措施勉强维持生产。进入5月份,一面是纺织企业买不到或无能力买高价棉花,另一面是棉花经营企业交储高获利后现货所剩无几,导致5月份国内现货棉价止涨高企,成交十分清淡,呈有价无市或有价无货状态。5月上半月棉价基本停留在12700-13000元左右,比4月份微涨50元,且部分地区开始小幅下调。5月份棉价走势及各地区棉价变动图表如下。

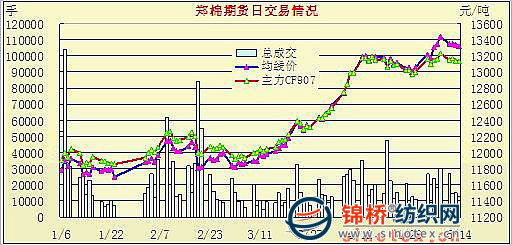

2、国内棉花期货高位震荡。受现货市场变化影响,5月份国内棉花期货涨势趋缓,呈高位窄幅震荡整理。截止5月24日,郑棉期货主体价13320元/吨,较4月末涨250元左右,持仓量比4月末增加4000余手。电子撮合MA系列主体价13190元/吨,比4月末涨160元左右,两市场5月份价格涨幅明显小于4月份。郑棉期货及电子撮合走势图如下:

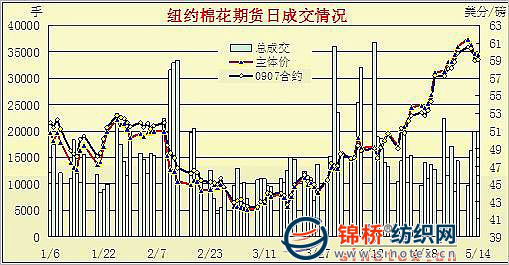

3、纽约期棉涨速不减,全线接近或破60美分。受新棉种植面积减少、周边商品价格上扬及美国股市强劲反弹等利多因素刺激,5月份纽约期棉在4月份大涨670余点后继续攀升。截止5月14日,纽约棉花期货各合约主体价59.68美分/磅,最高时达61.4美分/磅,半个月涨605点,涨幅达11.2%。纽约期棉今年交易走势见下图:

4、纽约期棉带动全球棉价上涨,内外棉价差缩小。5月份,由于纽约期棉带动全球棉价继续快速上涨,国内棉价止涨企稳,内外棉价价差有所缩小。截止5月14日,我国内现货棉价约合73美分/磅,比现行国际棉价62.2美分/磅高出10.8美分(17.4%),国际棉价按1%关税率折合人民为10880元吨,低于国内1880元左右(4月末为2330元),按滑准税率计算低于国内250元左右。从下图可以看出,从4月14日开始我国内现货棉价曲线基本在滑准税和1%关税棉价曲线上方运行。国内外棉价对比走势图如下:

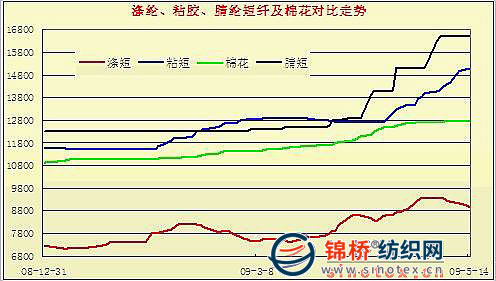

5、纺织主要用化纤原料价格分道扬镳,涤短涨后回落,粘短、腈短继续大涨。

保价限产及进出口数量变化及供求关系的影响,5月份主要化纤原料价格较大变化,涤短跌400元,粘短涨1070元,腈短涨1400元。

一季度,涤纶纤维生产463.63万吨,同比增长9%;一季度涤短出口7.06万吨,同比下降下降37.1%,进口3.56万吨,仅下降3.8%,生产的增长和出口的下降,导致5月份短价格冲高回落。截止5月14日,涤短主体价9000元/吨,比4月份跌400元。

一季度粘胶纤维生产34.23万吨,同比下降1.97%;粘短出口0.86万吨,同比下降72.3%,进口0.99万吨,下降35.3%。粘胶短纤生产和进口下降导致资源供应偏紧,短纤价格持续攀升。截止5月14日,粘短主体价15050元/吨,在4月份累涨1200元的情况下,5月前半月再涨1070元/吨。

一季度生产腈纶16.67万吨,同比下降1.1%,腈纶短纤出口0.11万吨,下降38.9%,进口2.87万吨,增加19.6%。截止5月14日,腈纶短纤和体价16500元/吨,在4月份上涨1000元后再涨1400元/吨。主要化纤原料走势图如下:

二、国内棉价涨跌难定,但下跌有空间,上行有压力

进入5月份,国内棉价明显处于十字路口高企观望,纺企为维持生产少量采购,部分棉企因前期交储的高额回报持货不急于出手,整个市场处在停止观望状态。从目前的情况分析,后期棉价应回调为宜。

1、纺织品出口市场仍旧严峻。从海关统计的出口数据看,出口降幅仍较大。4月份纺织品服装出口124.9亿美元,环比3月份微增2.7%,但同比下降12.6%。前4个月累计出口465.5亿美元,同比下降10%,其中纺织品下降15.2%,服装下降6.6%。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657