【本网专稿】受棉花减产、需求回升、宏观调控措施滞后及国际棉市变化等因素影响,本年度来棉价涨幅剧烈,连续3波牛市,将棉价推向历史新高。郑棉期货和电子撮合分别突破1.7万元和1.8万元,为历史最高水平;国内现货棉价在强势上涨过程中突破1.7万元,已经接近或超过2003/2004年度历史高位;在欧洲债务危机引发汇率巨幅波动及供需缺口矛盾影响下,2月国际棉价演绎出一波直线飚涨行情,1月间普涨1200点左右,纽约期棉和CotlookA指数分别上升到82美分和90美分的历史新高,此后几个月一直在高位震荡。在国际棉价持续数月高位盘整和国内棉价强势上扬过程中,内外棉价开始出现小幅价差。

一、主要棉市基本运行情况

从各主要棉市基本运行情况看,受供需矛盾影响,棉价总体呈易涨难跌特点。其中国际棉价涨后维持数月高位震荡行情,也反映当时基本面状况。国内棉价非理性持续上涨,且涨幅一波比一波剧烈,将棉价推向纺企尤其是后加工企业和外贸企业难以承受的高位。

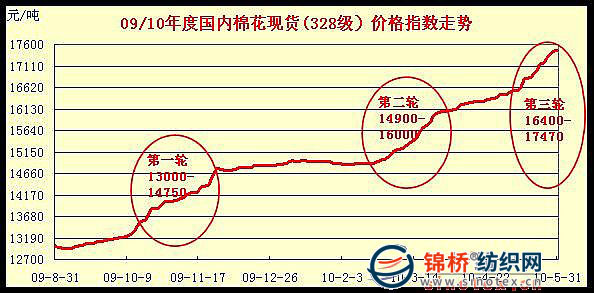

1.纱产大增,需求增加,棉价大涨,国内现货棉价突破1.74万元,接近或超过历史最高水平。据国家统计局统计,2010年1-4月全国产纱791.65万吨,同比增长18.7%。其中棉纱608.82万吨,同比增长17.9%。纱线生产量大幅增长,棉花供需矛盾加剧,棉价持续大涨。目前国内现货棉价突破1.74万元,与2009年最低水平相比上涨7000元左右,涨幅达67%以上,其中本年度上涨4500余元,涨幅34%左右。本年度来现货先后已经经过3轮大幅上涨行情:

第1轮是在2009年10-11月,棉价由13000元涨至11月末的14750元,2月上涨1750元,涨幅13.5%;

第2轮是2010年春节后,在国际棉价直线大幅上涨刺激下,国内现货棉价由节前的14900元涨至3月末的16000元以上,1个多月上涨1160元,涨幅7.8%;

第3轮是“五一”节之后的5月行情,在经过4月小幅向上盘整后,随着资源紧张加剧和纺企补库需求增强,5月再度大幅飚升,棉价由4月末的16400元一路飚涨至17470元以上,单月再上涨千元以上,涨幅6.2%。

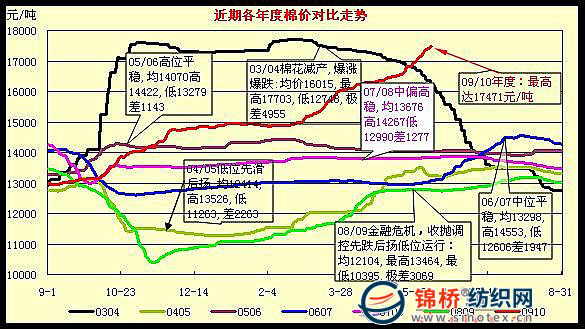

经过3轮上涨,棉价已经接近2003/2004年度的17600元历史高位水平。与2003/2004年度不同的是,当年棉价是在1个月内直线飚涨3500元左右上升到历史高位的。即在2003年10月由14100元猛涨至17600元以上,并且在长达半年时间持续高位运行,2004年5月后随着进口棉花陆续到港,棉价开始直线下降,由17000元猛降至12700元左右,下跌达4300元以上,跌幅达25.3%。受当年棉价巨幅波动影响,众多涉棉企业受损惨重。本年度棉价如前所述,经过3轮拉涨,尤其是5月上涨行情加速,将棉价推向历史高位,与2003/2004年度5月行情呈反向走势。本年度来国内棉价大幅上涨,尤其是5月棉价加速上涨,值得深思。本年度及各年度棉价走势图示如下:

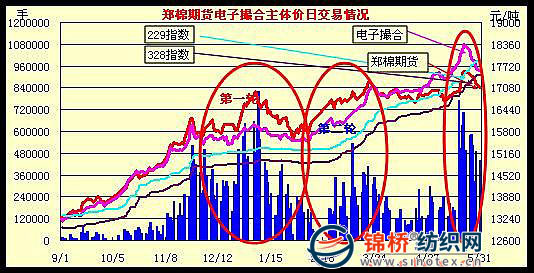

2.电子撮合和郑棉期货交投十分活跃,成交量、仓单量均创历史新高,成交价分别涨至1.83万元和1.76万元历史高位。

经过3轮爆涨行情,电子撮合主体价由年度初期的1.324万元涨至目前的1.832万元,累计上涨5080元,涨幅38.4%,比2009年最低时的1.05万元上涨7820元,涨幅达74.5%。5月电子撮合日均成交量达2.87万吨,环比4月增加1.16万吨,增幅67.9%,是2009年5月成交量的3.7倍;日均持仓单量15.31万吨,环比4月增加2.17万吨,增幅15.9%,是2009年5月的3.4倍。

郑棉期货主体价由年度初期的1.33万元涨至最高时的1.756万元,累计上涨4260元,涨幅32%,比2009年最低时的1.03万元上涨7260元,涨幅达70.5%。5月郑棉期货日均成交量37.74万手,比4月增加22.95万手,是4月的2.6倍,是2009年5月的20.5倍;日均持仓量38.4万手,比4月增加5.76万手,增幅17.6%,是2009年5月的6.1倍。受5月下旬增发80万吨棉花进口配额及印度可能取消限制棉花出口禁令,月末2个市场行情微有下调。电子撮合和郑棉期货成交图示如下:

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657