【锦桥专稿】 随着连续三期棉花收储工作的相继结束及棉花进口数量持续聚降,国内棉花市场可供资源数量减少,4月份来国内棉价涨速明显加快。在金融危机初露见底回升的情况下,棉价如此大涨将对纺织企业的生存和发展带来新的考验。

一、3月份经济运行触底企稳,纺织服装行业略好于其他行业。

1、生产逐步企稳。据国家统计局公布,一季度国内生产总值65745亿元,同比增长6.1%,增速比上年同期回落4.5个百分点。规模以上工业增加值同比增长5.1%,增速同比回落11.3个百分点。其中重工业增长4.5%,轻工业增长6.8%。从时段上看,3月份增速有所加快为8.3%,1-2月仅增长3.5%。3月份全国规模以上纺织企业生产纱线195.3万吨,为去年7月份来的单月最高水平,同比增长12.3%。一季度累计产纱480.2万吨,同比增长7.7%,增速比1-2月提高1.8个百分点,呈现出恢复性增长。

2、利润虽好于其他行业,但降幅加大。1-2月,全国规模以上工业企业实现利润2191亿元,同比下降37.3%。39个工业大类行业中,23个行业利润下降,4个行业出现亏损。1-2月纺织服装行业实现利润124.8亿元,同比下降11%,为历年来的最大降幅。

3、3月份服装出口由降转增,纺织品出口降幅缩小。3月份,纺织品服装出口121.64亿美元,同比增长2.96%。其中纺织品单月出口47.32亿美元,同比下降6.35%;服装单月出口74.32亿美元,同比增长9.92%。一季度纺织品服装累计出口340.62亿美元,同比下降9.03%,与前两个月14.54%的降幅相比有所缓和。其中,纺织品累计出口120.17亿美元,服装累计出口220.45亿美元,增速分别为-15.6%和-5%,比1-2月有所回升。与此同时,全国对外贸易进出口总额4287亿美元,同比下降24.9%。其中,出口2455亿美元,下降19.7%;进口1832亿美元,下降30.9%。进出口相抵,顺差623亿美元,同比增长50.5%。

二、4月份棉价涨速加快,已接近或达到发改委的预期值。

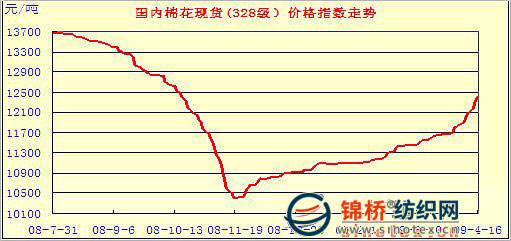

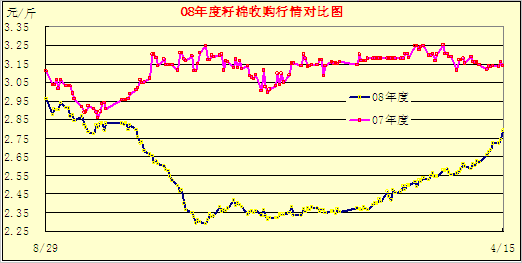

1、4月份前半月现货棉价涨700元左右,主体价已近12400元/吨,籽棉收购价冲高2.75元/斤。4月10日,棉花第三期150万吨收储工作结束,直此从去年10月21日开始的先后22万吨、100万吨和150万吨共计272万吨,占当年全国棉花总产量35.4%的收储计划全部完成,导致市场可供流通的棉花资源聚减,棉价4月份加速上涨。从全国棉花328级价格指数看,4月上半月平均上涨了667元/吨,涨幅5.7%,涨速为去年12月份来最高(从去年12月至今年3月份,月度累计涨速分别为292元、139元、344元、256元)。各地区均不同程度上涨,其中福建涨900元,浙江涨883元,安徽涨775元,河北涨767元,四川涨750元,山东涨721元等,其他地区均涨500-600元左右。其中浙江、福建主体价已超过12600元/吨,四川12500元/吨,其他地区也都在12400元上下。各地区棉价主体价及328级和籽棉收购价格走势如下图表:

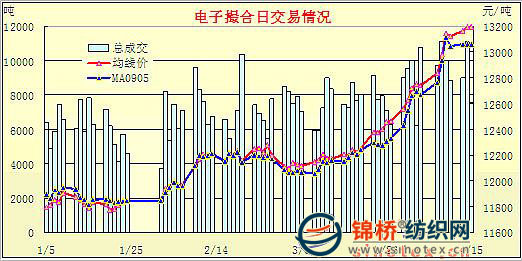

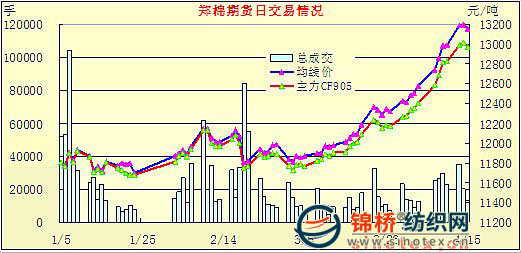

2、电子撮合、郑棉期各合约成交价全线突破13000元/吨。受现货棉价猛涨的影响,电子撮合和郑棉期货持续攀升,各合约价全线突破13000元/吨。其中电子撮合MA系列主体价达13196元/吨,比3月末拉涨572元/吨,涨幅4.53%;郑棉期货主体价13155元/吨,比3月末涨742元,涨幅5.98%。电子撮合及郑棉期货日交易图示如下:

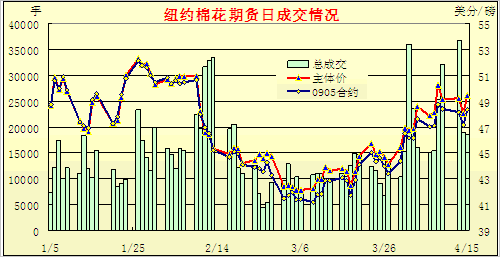

3、国际棉价底部反弹,平均涨230点左右,但由于内棉涨幅高于外棉,内、外棉价差达2600元左右。截止4月15日全球棉价A指数55.4美分/磅,比3月末上涨235点,涨幅4.43%。纽约棉花期货各合约加权平均主体价49.3美分/磅,较3月末涨239点,涨幅5.09%。受美国经济数据显现金融危机有复苏迹象,国际棉花市场将可能朝好的方向发展。但由于内棉涨幅快于外棉,若按1%关税配额计算,口岸价内棉高于外棉约2600元/吨,若按现行滑准税率计算,内外棉价基本持平。纽约期货交易和内外棉价对比图示如下:

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657