浅谈近期棉价变动成因及展望

3.中国棉花进口主要来源将由印度逐步转向以美国。本年度我国自印度进口棉花37.45万吨,排序我国核扩散进口总量第1位,由于印度资源总量限制和印度政府将控制印度棉出口,中国棉花进口主渠道将逐步向美国和非洲市场转移,其中美棉将成为中国进口主要来源,促使纽约期棉和美棉现货市场交易十分活跃。 4.外围市场影响。受美元变化及经济数据好转,外围商品市场火爆也带动期棉上涨。 5.中国国家统计局发布的统计公报,棉花产量低于预期,掀起棉价二轮上涨。2月25日国家统计局发布统计公报称,2009年中国棉花产量640万吨,低于此前相关部门680万吨预测值,从而使正在高位盘整的国际棉价掀起第2轮上涨行情。2月25日后,纽约期棉近期合约全线突破80美分,达82美分以上,CotlookA指数由84美分左右迅速攀升至87美分。 从国内棉花市场看,多因素推动国内棉价上涨,其中起主导作用的是借助国际棉价涨势发力,延续去年10-11月上涨行情。回顾去年10-11月国内棉价行情,主要原因是炒作我国棉花产需缺口,导致国内棉价爆涨,新棉收购成本高企。随着国家加大储备棉抛储量和发放190万吨棉花进口配额等宏观调控措施的实施,棉价企稳或向下调整。然而因为炒作过程中,新棉收购成本过高,为避免亏损或获取更多收益,伺机棉价上涨,正好借此轮国际棉价涨势行情发力。 1.外棉大幅飚涨,内外棉价价差缩小或倒挂,进口棉比价优势减弱。从棉价涨幅看,2月国际棉价涨幅普遍达15%以上,远远大于国内棉价涨幅。从价格水平看,国际期、现货棉价已经攀升85-87美分近2年高点,按现行汇率计算,关税配额内进口棉折口岸价暂与国内棉价持平,但是按滑准税计算,则严重倒挂(如下图)。

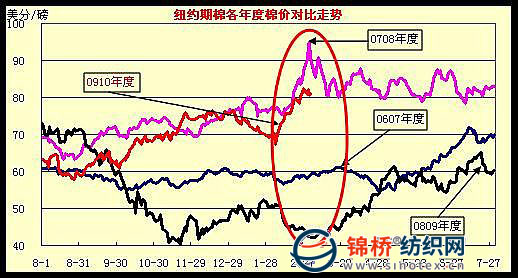

2.棉花产量下降,纺纱产能增加,产需缺口将进一步扩大。2009/10年度全国棉花产量640万吨,比此前相关部门预测值低40万吨,较上年度减少100万吨(相当于全国1个月用量),同比下降14.6%。从纺织生产情况看,自去年5月来全国单月产纱能力均在200万吨以上历史高位水平,按此预测,本年度纺纱需纺棉1200万吨,产需缺口将扩大到560万吨左右,棉花进口将增加到250-300万吨。从棉花进口动态看,因为近期国际棉价过高及棉花进口配额不足等原因,短期内棉花进口量有可能减少。据美国农业部美棉出口周报显示,2月12-25日2周里我国进口美棉签约量聚降至0.58万吨,签约量比去年11月来平均水平下降90.6%,仅占美棉出口签约总量的10.4%。棉花产量下降,纱产能增加,短期棉花进口减少,供需矛盾加剧。 3.新疆棉外运依旧困难,高等级棉较紧缺。据了解,由于铁路运力不足,影响新疆棉外运。截止2月末,本年度新疆棉外运约149万吨,还有150万吨待发运。新疆棉发运缓慢,一方面造成内地资源补充不力,另一方面高等级棉更难以得到补充,节后高等级棉价涨速明显加快。 4.新棉收购成本过高。今年新棉收购价是历年最高,籽棉收购价平均每斤达3.5-3.6元,折皮棉收购成本每吨14000-14500元左右,加上仓储、利息等费用,构筑起国内棉价易涨难跌的成本底线,需借力提高销售价格消化成本或获取更多收益。 5.多头收购,资源分散,资源集中度低,给纺企规模性采购增加难度,也给部分囤棉数量较多的棉企提供价格坚挺的条件。 6.国家储备棉下降,抛储调控能力减弱。国家调控国内棉花市场主要手段,一是抛售储备棉,二是发放配额,三是加速调运新疆棉。由于去年大规模收储和抛储,国家棉花储备量下降,调控市场缺乏资源。 三、后市展望 综合以上各种因素,尽管上涨有一定缘由,但从总体趋势看,短期内棉价将可能高位震荡,中长期棉价回归可能性较大。 1.国际棉价将可能回归至75-80美分区间运行 从近几年纽约期棉运行规律看,2-3月间是纽约期棉变动多发区,变动后经过短期整理逐步回归到当年棉价运行轨迹并与下一年度棉价衔接。如下图所示,2007/08年度2-3月间棉价大幅波动,由2月初的77美分一路飚升至3月上旬的94美分,之后迅速回归调整,棉价基本在80-85美分之间震荡运行。2006/07年度在这一区间变动较小,全年棉价运行相对平稳。2008/09年度受金融危机影响,在此区间棉价跌至底谷,经过短期调整后,棉价由底谷逐步盘升回归到55-61美分区间震荡运行等。从本年度棉价走势看,类似于2007/08年度棉价走势,只是变化幅度和价位水平低于该年度。按其运行轨迹预测,近期棉价仍然将高位震荡,后期将可能回归到75-80美分之间宽幅震荡。 从2月纽约期棉各合约成交价格水平看,呈现近高远低特点,即近期合约价格普遍高于远期合约,远期合约成交价相对较低且平衡。如纽约期棉近期合约均突破80美分,而远期合约则在75-78美分之间平稳运行。从远期合约价格趋势分析,后期纽约期棉在75-80美分间运行可能性较大。

2.国内棉价应该在14500-15000元之间运行较适宜 国内棉花市场有其一定独立性,尤其是今年棉花现货市场,诸多因素铸成易涨跌难特点。但是从目前各方面因素分析看,棉价继续大涨将面临来自纺企需求和承受能力的压力。 一是从棉花需求量看,纱产量准确性需进一步探讨,有夸大纺棉用量可能。历年来我们都是以国家统计局统计的棉纱产量为依据计算纺棉用量,但是每年都难以平衡。为使计算尽量靠谱,一些预测机构往往将棉纱产量按85-90%折扣并按经验棉花比例计算纺棉用量。因此棉纱产量和通过该产量计算的纺棉用量存在一定变数,大多是夸大纺棉用量。况且随着化纤等替代纤维广泛使用,棉花所占比重也是1个变数。全国纺织每年用纺棉到底是多少,尚需进一步探讨。 二是节前补库和棉花进口增加,部分纺企仍然保持着量足价低优势,不跟风、不追涨,现货成交相对清淡。据海关资料显示,1月我国进口棉花30.1万吨,是1年以来最高点,较上月增长39%,同比增长2.86倍。据了解,1月进口棉花中,78%的是关税配额内棉花,价格优势较明显。1月棉花进口平均单价1699美元,约合11600元,远远低于国内现行价格水平。其中自印度进口17.2万吨,占进口总量的57.1%,进口单价1618美元/吨,低于从美国及其他地区进口价格。2009年度前5个月我国累计进口棉花85.2万吨,同比增长55.5%,平均单价1595美元/吨。其中自印度进口37.45万吨,同比增长7.3倍,占我国棉花进口总量的44%,进口均价1555美元/吨,低于1月价格水平。这批进口棉的增加及其价格优势,为纺企提供等待纽约期棉和国际棉价回调的时间,导致现货市场交易清淡。 三是国际市场尚缺乏稳定,消费需求较低,纺织品价格竞争仍然较激烈,棉价过高给纺织品服装出口增大压力。从近2个月纺织品服装出口情况看,好于去年,但是并未恢复正常。从今年头2个月纺织品服装出口情况看,虽然比上年大幅增长,但是比2008年同期仅增长10%左右。据海关统计,今年1-2月我国纺织品服装出口282.4亿美元,同比增长29.0%,比2008年同期仅增长10.2%。其中纺织品出口101.6亿美元,同比增长39.5%,比2008年同期增长10.6%;服装出口180.8亿美元,同比增长23.8%,比2008年同期增长10%。从今年1月出口产品增速情况看,棉纱涨价后,深加工产品出口增速不理想,反映价格竞争使这些产品出口遇阻。今年1月纺织品服装出口155.68亿美元,同比微升2.2%,其中纺织品增长18.2%,服装下降4.9%。在纺织出口系列产品中,纱线出口增长50.4%,面料出口增长16.1%,家用纺织品出口仅增长7.9%,面料和家纺产品出口差于纱线。从最近闭幕的第20届华交会成交情况看,成交额虽然有增长,但是外商多以补库为主。据统计,第20届华交会出口总成交27.33亿美元,比上届增长21.95%。本届交易会纺织服装成交较多,但是客商偏爱价廉物美的库存商品,仍然以补库需求为主。另外劳动力、原料、能源成本上升给参展企业不小压力,因为成本和价格原因,光顾新品的客商较少,反映出国际消费市场未明显恢复。 四是棉价过度上涨将制约纺企效益提升。2009年全国纺织业主营产品毛利率维持11.5%水平,这主要得益于去年存贷款利率下调,利息支出大幅下降,出口退税上调政策扶持和原料价格总体偏低等。但是进入11月中下旬后,新棉成本将逐步体现到财务成本中,尽管纱线相应提价效益影响相对较小,但是织布等后加工企业产品价格难涨,成本上升,利润被挤压,效益提升难度加大。这次棉花、棉纱等原料价格再度上涨,后序深加工企业的出口、成本、效益将面临更严峻考验。 五是人民币汇率面临升值压力,若人民币继续升值,进口棉比价优势将得到进一步体现。 综上所述,国内棉价继续大涨将面临压力,下行还留有一定空间,但是需视国际棉价变动或国家将可能再增发棉花进口配额等调控措施实施的因素影响,棉价走势才可能明朗。从各方面因素分析看,后期国内棉价将有可能回归到14500-15000元水平。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657