12、1月国内棉纺原料市场除涤短在PTA原料上涨、中国对韩国进口PTA反倾销等原因引起一定幅度恐慌性上涨外,棉花、粘短等以“风平浪静,微波逐澜”为主,由于12月底、1月初我国有关部门陆续下发189.4万吨棉花进口配额,导致1月我国棉花进口量大幅上升,国家发改委联合铁道部优先解决内地大中型棉纺企业棉花运输举措,再加上部分棉企春节前集中销售出货,使用棉企业选择空间大增。

1月中下旬随着电子撮合、郑棉期货盘面价格大幅下挫,近月合约价格与现货持平甚至低于同级别现货,棉纺厂和棉花流通企业纷纷直接从电子盘上接仓单,补充原料库存。山东某纺企表示,由于内地和新疆的棉企大多要求采购方现款现货,而且由于年内地棉花品级下降较大、批次多、同1批次皮棉一致性又较差,与其从市场上采购现货不如接撮合和期货仓单。至1月底郑棉期货仓单2967张、有效预报2434张,2009年同期仅分别1325张和808张,同比增幅分别124%和201%,其中新疆、湖北、山东地区皮棉生成仓单数量较大。

据悉,至1月底前后我国各主港保税区寄售棉数量已经接近25万吨左右,以美棉、印度棉、乌兹别克斯坦棉、西非棉为主。某外商表示,1月外棉SM、M级棉下跌幅度约4.50-4.66美元/磅(据FCIndex指数计算),与同级别国内棉花差价迅速拉大至1400-1600元/吨(1%关税内配额),因此国内用棉企业进口积极性再度恢复,询价和到港口保税区看大货企业增多。近日高等级美棉的签约和装运非常活跃,中国企业进口占主导。据安徽某大厂介绍,高等级美棉在“三丝”、一致性、稳定供货上都有较明显的优势,而且当前价格相比新疆棉还略有优势,正是棉纺厂逢低吸纳的好机会。

棉纺市场:12、1月虽然棉价出现滞胀和缓和下滑,3级棉市场成交价由15400-15500元/吨下跌至月底的15100-15200元/吨,郑棉期货CF1005合约从16800-17000元/吨的高点暴跌至15200元/吨附近,造成棉企一片混乱和恐慌,但是棉纱、坯布市场却表现的“波澜不惊”,由于内需订单持续升温,外销市场止落反转,再加上织造企业和中间商积极囤货,棉纺厂的生产和销售形势并没有随着棉花降温。据分析,受2009年2、3季度棉纺形势触底回暖集中在大中型企业身上,大部分中小企业仍然是“有单生产,无单停工”的状态,尽量将棉花、纱线、坯布等库存降至低位,中间商也“走1步看1步”,仓库连50%都不到,但是随着4季度出口订单集中释放,内销春夏季订单又突然放量,中小纺企积极接单、抢单、赶单,对纱布采购全面上升,河南、山东等地一些棉纺厂纷纷接到采购方预付款,有的厂门外排队提货,一些小厂1吨棉纱净利润普遍在1000元/吨以上,大厂利润更高,2月初这种“慢热”行情仍然在延续,尤其是普梳棉纱内销势头仍然很强劲。

其他纺织原料:1月国内涤短、粘短均触底反弹,涨幅分别900元/吨和100元/吨,1月初江浙市场涤短价格已经涨至10600元/吨,但是并没有对棉纺厂产品结构产生影响,“减涤增棉”或“增粘减棉”的厂家并不多。涤短大幅上涨原因主要是中国对韩国进口PTA反倾销,年底短纤厂减停产生产装置较多,再加上1月涤棉纱、涤棉布出口形势有所好转。粘短反弹则主要受棉短绒在6800-6900元/吨附近止跌反转(业内对山东夏津地区棉短绒产量估算过高),从原料压迫短纤厂提价跟从。

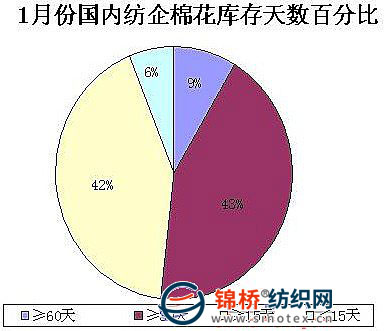

1.棉纺企业棉花库存情况:2009年1-2月国内棉纺企业棉花采购渠道放宽,个别地区甚至形成买方市场。随1初国家有关部门189.4万吨棉花进口配额迅速下发,一些虽然采购新疆棉却“远水不解近渴”的棉纺厂只得到保税区看大货,进口外棉,一些在2009年9、10月提前签合同、操作进口的用棉企业、流通企业拿到进口配额后也积极使用配额,新疆棉运输瓶颈虽然无法有效解决,但是优先运输一些大中型用棉企业的棉花,使内地市场无法形成集中采购、批量运输的情况,郑棉期货、电子撮合的下跌也激起涉棉企业采购仓单的热情,部分大中型厂棉花补库工作也接近尾声,引起内地部分囤棉企业恐慌,据悉,目前电子盘仓单主要由新疆、湖北、山东等地棉企生成。据调结果显示,49.5%企业增加棉花库存,17.4%企业减少,另33.1%企业与上月基本持平;综合平均棉花库存由12月底的35.50天上升至1月底的36.80天,折合棉花工业库存量由108.20万吨增加至112.16万吨。各企业库存分化继续加大,一些大中型棉企库存在2个月左右,中小棉纺企业最低仅15-16天。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657