据海关统计,2009年我国累计进口棉花152.6万吨,价值21.1亿美元,分别比上年(下同)下降27.7%和39.4%;进口均价每吨1385美元,下降16.3%。

一、2009年我国棉花进口主要特点

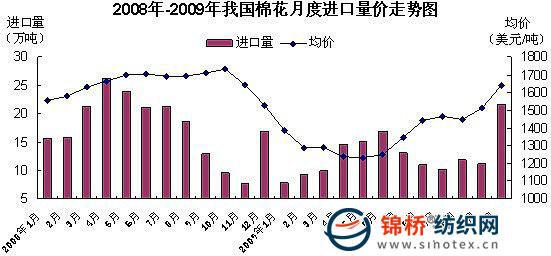

(一)月度进口量起伏较大,进口均价触底反弹。2009年上半年我国棉花月度进口量逐月递增,到6月进口量达16.9万吨,同比下降20.1%,随后有所回落,但是月均进口量仍然保持在10万吨以上,12月我国棉花进口量猛增至21.7万吨,为年内最高点,同比增长28.7%,环比增长92.1%。与此同时,我国棉花进口均价自2008年11月以来持续下滑,于2009年5月触底,当月进口均价每吨1232美元,6月开始进口均价快速回升,12月升至每吨1640美元的年内新高,同比增长7.5%,环比增长8.6%(下图)。

(二)加工贸易逆势增长。2009年我国以加工贸易方式进口棉花66.4万吨,增长16.3%,占同期我国棉花进口总量的43.5%,较上年提升16.5个百分点,取代一般贸易成为我国棉花进口最主要贸易方式。同期以保税区仓储转口货物方式、一般贸易方式、保税仓库进出境货物方式分别进口35.7万吨、30.7万吨、19.8万吨,分别下降31.3%、59.6%、23.8%。

(三)各类型企业进口均呈不同幅度下降。2009年我国国有企业进口棉花42万吨,下降25.4%,占同期我国棉花进口总量的27.5%;集体企业进口39.1万吨,下降20.7%,占25.6%;私营企业进口38.6万吨,下降36.3%,占25.3%;外商投资企业进口32.9万吨,下降26.6%,占21.6%。

(四)美国是最大进口来源地,自非洲进口大幅增长。2009年我国自美国进口棉花63.1万吨,下降36.1%,占同期我国棉花进口总量的41.3%;自印度进口31.5万吨,下降48%;自非洲进口24.1万吨,大幅增长30.7%。

(五)山东、江苏、北京位列进口三甲,上海进口大幅下降。2009年山东、江苏、北京分别进口棉花68.1万吨、25.7万吨、15.5万吨,分别下降19.8%、24%、14.6%。上述3者进口合计占同期我国棉花进口总量的71.6%。同期上海进口10.1万吨,下降48.2%。

二、2009年我国棉花进口下降主要原因

(一)进口棉价优势减弱,企业进口动力下降。受需求回暖和美元贬值等因素综合影响,2009年6月后国内外市场棉价持续走高。数据显示,2009年12月30日国际棉花现货价格(CotlookA)每磅78.45美分;我国进口棉花价格指数(FCIndexM指数)也上涨至12月的每磅81.8美分。国内外棉花价差不断缩小,我国企业进口意愿下降。

(二)国储棉抛售力度增大,国产棉替代作用增强。为保障纺企需求,稳定国内市场,国家于2009年11月20日增加抛售50万吨储备棉。截至12月25日,全年累计抛售262万吨。另外随着我国新棉购销进度加快及国家加紧协调解决新疆棉运输问题,国内市场棉花供应较充足,对进口棉形成有效替代。

三、值得关注的问题及相关建议

(一)国内棉花减产,供需缺口加大。数据显示,2009-2010年度全国棉花总产量降至700万吨,较上年下降12.4%。根据产销存数据计算,我国棉市产需缺口高达258万吨,较上年扩大117万吨。当前金融危机影响逐渐减弱,国内外市场明显回暖,我国纺织业进入生产旺季。2009年11月我国规模以上纺织业增加值增长11.2%;同期我国出口棉纱4.8万吨,同比增长54%,环比增长20.9%。另外第106届广交会服装和纺织品成交额分别增长10.5%和1.4%。预计未来我国纺企对棉花需求将大幅增加,应该警惕棉花供应缺口制约我国纺织业复苏。

(二)国内棉价飙升,加大纺企经营压力。尽管我国棉花收购进入旺季及国家采取多项措施来稳定棉市,但是由于减产预期放大、新疆棉外运困难等因素,我国棉价依然持续上涨,国庆节后涨速加快。截至2009年12月底,我国棉花价格指数(CCIndex328)达每吨14873元,较前一周上涨40元,周平均价每吨高于前一周17元。棉价高企加大处于复苏初期的国内棉纺企业的经营压力。

近年来随着我国棉纺业快速发展,我国已经成为世界上最大的棉花生产国和消费国,棉花产量占世界总产量的35%,消费占到46%,现在我国有4000多万个植棉农户,涉及1.4亿棉农人口,2000多万纺织工人,创造产值逾千亿元,因此稳定我国棉价及供应具有重要意义。

建议(略)。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657