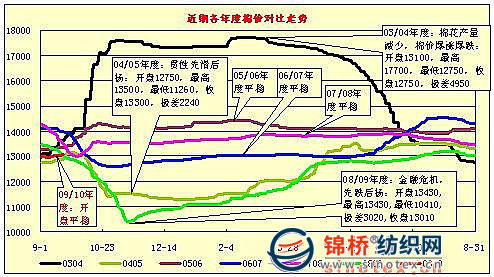

国储棉引航 棉价一路上扬

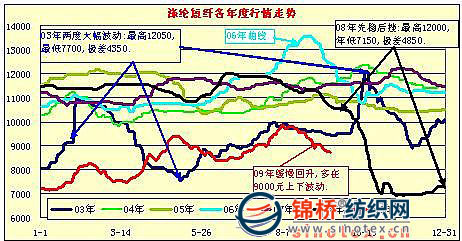

一是从成本及产品市场价格变动情况看,13000元/吨棉价已经达纺织企业成本极限,纺织企业基本是无利可图甚至成本倒挂,续涨有压力。如目前40支普梳纯棉纱市场销售价约在19300-20500元/吨左右,对棉价最大承受能力约在12200-13200元/吨。反之按13000元/吨棉价计算40支普梳纯棉纱最低销售价应该在19500-20000元/吨,若按财务口径计算,含税最低销售价应该在22500元左右,因为水电汽、工费、其他费用上涨幅度较大。因此目前13000元/吨棉价基本是纺织企业成本承受极限,棉价继续上涨,无疑是成本倒挂。从部分纺织行业上市公司上半年中期报告看,上半年,大部分上市公司主营业务利润大幅下降或亏损,即便盈利,大多为营业外收入。分析原因主要集中在金融危机影响、国际市场萎缩、竞争加剧、原料及能源价格上涨等。 二是国际棉价低位运行和棉纱进口增加的竞争压力。2009年来国际棉价基本在60美分/磅上下运行,与国内棉价差距加大至1800-2000元/吨左右,加上棉花进口量限制(2009年除下发89万吨配额内配额和近期下发40万吨进料加工配额外,基本再没下发进口配额),国内外棉价难以接轨,原料成本处于竞争劣势。在国际棉价低位运行期间,我国周边国家加大进口力度,进口数量大幅增加。从美棉出口签约量看,2008年度美棉出口签约总量235.26万吨,同比上年度下降8.5%。其中巴基斯坦12.8万吨,增长2.15倍;越南13.54万吨,增长76.9%;台湾6.16万吨,增长88.6%;印度3.18万吨,增长22倍。我国本年度签约66.06万吨,同比上年度下降30.1%。上述周边国家和地区原料成本优势,导致大部分棉纱输入我国内地,既挤占我国国内市场,又抢占我国国际市场。纺织企业为扩大国内市场份额,不得不采取降价措施扩大销售,从而削弱棉价消化能力。 三是下跌空间有限。上一年度由于生产资料涨价,棉价下滑,棉农增产不增收,严重挫伤棉农植棉积极性,2009年棉花播种面积明显下降(约降11.3%)。棉农期望2009年新棉能够有个好收益,期望值都在3元/斤以上。从近期籽棉收购情况看,接近棉农期望价,3级籽棉平均在2.9元/斤左右,折皮棉约12500元/吨。按此收购成本计算,13000元/吨销销价还是比较合理,但是继续下跌空间不大。 四是从周期性看,棉花市场一般以五年左右为一过周期,即在一个周期内不是因为纺织品市场的变化,就是因为棉花收成的变化而造成棉花市场较大幅度波动。从“近几个年度棉花走势”附图看,03/04棉花年度,因棉花生产面积下降和灾害造成大幅减产,资源供应严重不足,供需矛盾导致棉价爆涨爆跌,最高与最低极差近5000元左右。当年,国内调控缺乏资源的情况下,之后增加棉花进口才平稳了市场,04年全年进口190.04万吨,比03年增长118%,05年进口256.91万吨,增长35.2%。08/09棉花年度,受金融危机影响,国际纺织品市场萎缩,棉价直线下滑,最低时时达10000元左右,创近年来的新低,如前所述,在国储棉的收储和抛储调控下回稳。按照周期概念,09/10棉花年度,棉花市场应是平稳运行年度。 五是涤纶短纤也将随之平稳运行。多年来,涤纶短纤与棉价走势相关度较高,如在03/04年度棉价大幅波动时,涤纶短纤变动也较为剧烈,曾两度出现峰谷,其中03年10月份由每吨9600元直线攀升至12050元,涨幅2450元,11月份直线下挫至9000元,之后又逐步回稳,至04年在10400-11700元波动运行。08年,受金融危机影响,9月份涤短一路下滑,由每吨12000元滑至7150元。09年,随着棉花收、抛储促使棉价稳中回升,涤短也小步上涨,但价格水平为历年最低,基本在9000元上下波动。按“金九银十”季节性规律,今年9月份涤短未明显变化,预计受库存增加和下游纱类市场未见启动,尤其近期棉价变动不会太大,预计10月份涤短仍以平稳运行为主。 综上情况,预计短期内国内棉价可能维持平稳运行、稳中微涨格局,下跌空间有限。但是中长期棉价走势尚难预料,因为政策调控将在一段时期内左右市场走向。 附近几年度棉价走势对比图:

附涤纶短纤各年度走势图:

【锦桥纺织网信息咨询部】 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657