纺企生产渐趋正常 增速呈现前低后高

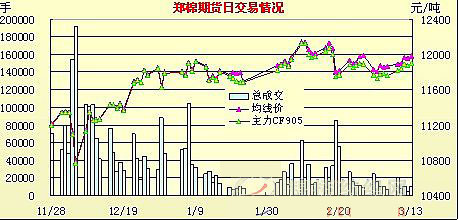

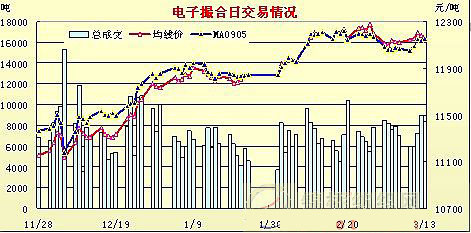

【锦桥专稿】 受挥之不去的金融危机影响,扩内需、保增长、稳就业已经成为当前经济工作的重中之重。纺织业是我国国民经济传统产业和重要民生产业,是一个典型的劳动密集型行业,在中央大规模增加政府投入,大范围实施调整振兴产业规划等一系列政策扶持下,各地各级政府开始高度重视纺织业发展。在各级政府和企业努力下,截止3月中旬纺织服装企业生产基本恢复正常,而且内地生产好于沿海。由于生产逐步恢复,促进棉花进一步稳定,棉花价格稳步上涨,籽棉交售价格接近棉农期望值,新棉收购后期明显加快,目前大部分新棉也已经交售完毕。 一、基本运行情况 1.纺织生产渐趋正常,2009年增速可能呈现前低后高。据国家统计局数据显示,2月份全国工业增加值同比增长11%,其中轻纺业增长14%,1-2月全国工业增加值同比增长3.8%,其中轻纺业增长8.5%,轻纺业增加值增速均高于重工业。2月份全国纺纱产量150.4万吨,同比增长21.2%,1-2月全国纺纱产量累计286.8万吨,同比增长5.89%,高于2008年下半年月均增速。由于2008年下半年受金融危机直接冲击,纺纱产量增速急剧下滑,增速由上半年月均增长11.26%下滑至下半年仅增长4.33%。与之相应,布产量由上半年月均增长7.36%下滑至下半年仅增长2.7%,化纤产量由上半年月均增长5.61%滑至下半年负增长3.58%。因为基数变化和2009年对劳动密集型中小企业的重视,预计2009年纺织业生产增速可能呈现前低后高,纱线产量全年有望增长8-10%左右。 另外从2008年分地区纱布生产趋势看,内地生产恢复情况好于沿海。在全国纱产量8.1%增幅中,河南增长31.47%、湖南增长20.29%、山东增长9.05%、福建增长7.82%、河北增长7.3%、湖北增长6.59%、浙江增长4.36%,江苏下降0.57%,广东下降0.91%。 2.外贸出口降幅较大,劳动密集型行业降幅低于其他行业。据海关统计,前2个月我国外贸进出口总值2667.7亿美元,同比下降27.2%。其中出口1553.3亿美元,下降21.1%;进口1114.4亿美元,下降34.2%。贸易顺差438.9亿美元,增加59.6%。2月份纺织品服装出口总值66.75亿美元,同比下降35.1%。其中纺织品出口25.63亿美元,下降32.45%;服装出口41.12亿美元,下降36.68%。1-2月纺织品服装出口累计219.03亿美元,同比下降14.52%。其中纺织品出口72.86亿美元,下降20.6%;服装出口146.17亿美元,下降11%。 从出口行业看,由于近期国家连续提高劳动密集型产品出口退税率,尽管受国际金融危机影响,部分劳动密集型产品出口相对总体出口跌幅较小。前2个月在全国外贸出口大降21.1%情况下,服装及衣着附件仅下降11%、鞋类下降2.3%、箱包下降7.3%、玩具下降17.1%,机电产品下降21.8%、粮食下降46.7%、化肥下降55.4%、煤下降41.6%、焦炭下降93.9%、钢材下降52%。 3.国内消费稳中有降,居民消费价格指数可能呈现前低后高,通货紧缩有待观望。据国家统计已经发布数据显示,前2个月社会消费品零售总额20080.4亿元,同比增长15.2%,增速比2008年下半年的21.8%下降6.6个百分点。前2个月居民消费价格指数同比下降0.3%,其中1月份上升1.1%,2月份下降1.6%。从2008年居民消费价格指数前高(7.9%)后低(3.9%)变化和受原材料价格持续下跌影响,2009年居民消费价格指数可能呈现前低后高,因此将前2个月居民消费价格指数下降定义为通货紧缩还为时过早。 4.棉价稳中续涨,新棉收购进度加快。由于棉纺织业生产渐趋正常,纺织企业采购有所放量,棉花渐趋活跃。国内现货棉价在2月份累计上涨300余元情况下,3月份上半月由2月末的11400元/吨上涨至3月13日的11540元/吨,半月累计再涨100余元。籽棉收购价由2月末的2.5元/斤上涨至2.6元/斤左右,折皮棉价由11000元/吨上升到11200元/吨以上。籽棉2.6元/斤收购价格虽然明显低于2008年水平,但是基本接近目前棉农期望值,交售十分踊跃。据不抽样调查,截止3月上旬棉农新棉交售比例达85%以上,新棉交售接近尾声。受现货棉价持续上涨影响,期货保持高位震荡,郑棉期货主体价位保持在11800-11980元/吨之间盘整,电子撮合主体价保持12100-12200元/吨之间整理。但是受收储工作即将结束影响,成交有萎缩,持仓观望加重。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657