7月以来纺织市场棉纱销售情况相比6月以前明显清淡许多,销售量和销售价格均有不同程度下滑,纱厂纱线库存有增加趋势。数据显示,7月初至今,32支纯棉针织纱价格跌幅1425元/吨,40支纯棉精梳纱价格跌幅1350元/吨,远超棉花价格跌幅。坯布销售情况不畅,此销售环节赊账较多,资金回笼缓慢,布厂购纱能力和积极性大打折扣。

其他纺织原料方面,涤纶短纤呈“V”型走势,7月初至今涨跌幅度为零;粘胶短纤价格直线下滑,到8月初受北京行业会议影响,信心受到鼓舞,价格才出现反弹,即使如此,7月初至今价格仍累计下跌100元/吨,目前中心价位在17250元/吨。粘胶短纤价格结束4个多月来的下滑走势,止跌反弹,下游采购积极。

7月底,对规模总量1139万锭的棉纺织企业进行调查,结果如下:

注:工业库存调查结果仅包括棉纺织企业已经入库棉花库存。

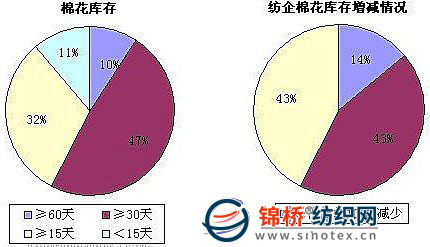

1、棉纺织企业棉花库存情况:7月以来现货市场棉花价格总体平稳,部分市场出现下滑。8月6日下午开始的储备棉投放模拟交易演练表明国储棉拍卖进入实质阶段。由于棉花价格近期走势不明朗,纺织企业自有库存量不低,加之即将开始的国储棉拍卖,多数被调查企业采购棉花不积极,持等等看的心态,对即将开始的国储棉拍卖已经摩拳擦掌。被调查企业中,43%减少棉花库存,43%增加棉花库存;平均棉花库存由上月的32.8天减少至31.63天,折合棉花工业库存量由104.84万吨减少至103.24万吨。

对于后期棉花价格走势,多数被调查企业保持谨慎,密切关注政策走向。

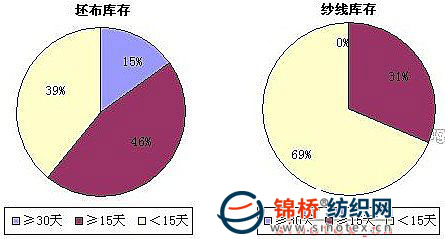

2、棉纺织企业纱布库存情况:一方面,7月进入纺织传统淡季,另一方面,棉花价格弱势局面催生下游“买涨不买跌”心理,棉纱销售更加困难,降价销售的结果就是越降价越销售困难,恶性循环。从被调查纺织企业了解,目前棉纱销售情况相比6月之前清淡许多,但是基本能保证生产顺利进行,部分企业出现库存压力。调查结果显示,纺织企业纱线库存和坯布库存与上月相比,增加半天至1天的生产量。

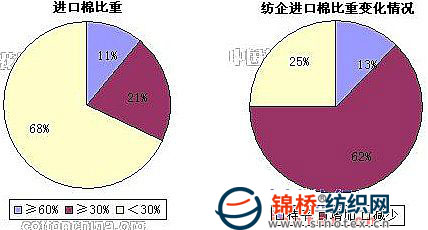

3、棉纺织企业进口棉占总用棉比重:据了解,进口棉配额早已经下发至纺织企业手中,不少企业已经在陆续运输进口棉进厂。调查结果显示,被调查企业中,25%减少进口棉用量,63%增加进口棉用量。纺织企业进口棉比重由上月的22.44%增加至24%。

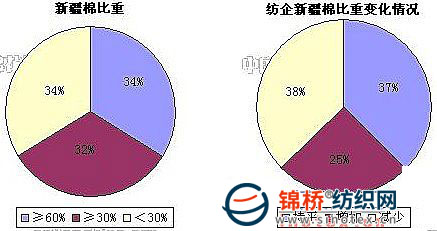

4、棉纺织企业新疆棉占总用棉比重:临近2009棉花年度尾声,地产棉所剩无几,新疆棉成为多数企业消费的主流。调查结果显示,被调查企业中,25%增加新疆棉使用量,38%减少新疆棉使用量。纺织企业新疆棉占总用棉比重由上月的50.53%增加至51.31%。

5、对纺织前景预期:对于后期纺织市场的发展方向,部分被调查企业反映,9月即将迎来秋冬季产品的销售旺季,前几个月的旺销局面增强不少纺织企业的资金实力,目前阶段的清淡属于正常情况。但是也有企业表示,人民币升值对外贸市场产生一定的负面影响,将直接影响到上游纱线、坯布的销售情况。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657