10月棉价大幅度飙涨,涤沦、粘胶等其他纺织原料受棉价影响持续走高。纺企在生产成本上涨推动下逐步大幅上调纱价,棉纱销售较旺。该月从原料到产品,整个棉纺织产业链呈现“强牛”走势。其中中国棉价指数(CCIndex)由22710元/吨(10月8日)涨至26760元/吨(10月29日),上涨4050元,涨幅17.8%;粘胶短纤由20700元/吨涨至23600元/吨,涨幅14%;32支纯棉针织纱由31250元/吨涨至34500元/吨,涨幅10.4%。

据对120家棉纺企业调查数据显示,10月由于棉价持续大幅度上涨,锁定原料就可以扩大利润的想法使得纺企普遍加大对棉花的储备量,至月底,被调查企业库存棉花基本在1个月以上,个别企业甚至已经订购长达6个月的棉花库存。但是对生产出的产品,企业普遍的做法是快产快销,产销率基本达到100%。以下为对棉纺企具体调查结果。

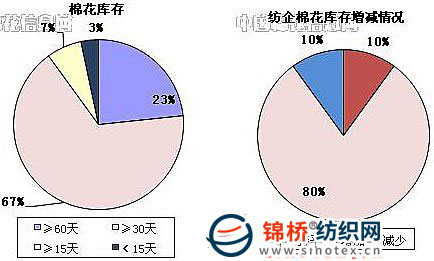

1、棉花工业库存大幅增加:10月以来,天气多变,新棉收购进度缓慢,籽棉收购价持续攀高等因素推动棉价大幅上涨,棉价上涨带动纱价走高。单边上涨行情使得库存棉花即可以实现不菲的利润,受此影响,纺企普遍加大对棉花采购力度。调查获悉,截止10月末,纺企棉花工业库存量平均44天,折皮棉129.5万吨,较上月增加38万吨,增幅41.5%。

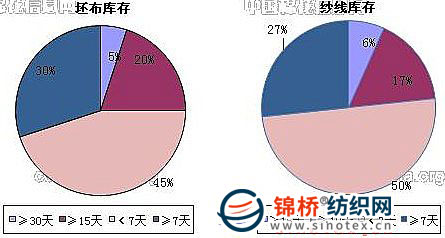

2、纺企纱线、坯布库存明显下降:10月棉花、棉纱前所未有的高价位使许多纺企感觉高处不胜寒,与此同时,棉纱生产出来即被下游企业订走,短期的旺销及对未来市场的不确定性使得棉纱企业加快销售速度。调查获悉,截止月末,被调查企业的纱线库存6.82天,较上月减少1.16天;坯布库存8.74天,环比减少2.8天。

3、纺织存棉中进口棉比例下降:10月新棉上市量加大,纺企用棉新旧交替顺利进行。调查获悉,该月纺织用棉包括抛售的国储棉、新疆棉、地产新棉以及进口棉。其中进口棉比例28.52%,较上月的29.57%有所缩减。调查数据显示,仅10%的企业进口棉用量有所增加,57%的企业进口棉用量减少,33%的企业与上月持平。

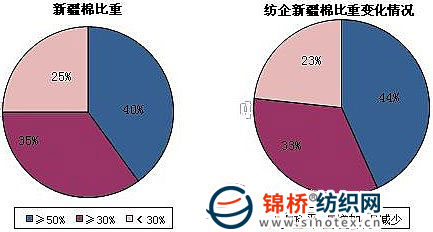

4、新疆棉占比上升:10月受棉花产量下降,而且品质偏差预期的影响,许多纺企到新疆参与采购、收购新疆棉,由于车皮紧张,一些企业采取汽运出疆。调查获悉,该月用新疆棉进行配棉生产的企业明显增加,其中用新疆棉比例达到50%以上企业的占被调查企业的40%,35%的企业用新疆棉的比例高于30%;25%的企业用新疆棉的在30%以下。

5、纺企认为未来不确定因素很多,对后市不乐观。调查获悉,近2个月来,纺织生产企业效益很好,利润情况可观,是近些年来难得一遇的好年景。但是不少企业却对此却感觉有些不知所措,对后市并不乐观。企业反映,由于价格大幅波动,市场相当混乱,无论是棉花还是棉纱,供需双方屡屡发生纠纷,违约频繁。由于市场不确定因素太多,企业不敢接长单。另从广交会上反馈回来的情况也是如此,订单情况并不理想。企业普遍认为,涨价最后是要传导到终端的消费,消费者能不能买单现在还不好讲,高价蕴含着高风险,目前看后面的消费市场并不乐观。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657