10月纺织企业调查:库存增近2成 销售继续好转

10月以来国内棉价持续上涨,中国棉花价格指数328价格累计涨885元/吨;与此同时国内32支针织纱价格累计涨1450元/吨,较之棉价上涨呈现一定滞后性。 虽然棉花已经陆续上市,上市量也在不断加大,但是多数被调查纺织企业采购新棉步伐并不快,竞拍国储棉依然是采购棉花主要途径。随着第2批抛储计划顺利完成,纺企不得不转移更多注意力在采购新棉方面,即使如此,依然有企业在等待50万吨国储棉抛售。究其原因,主要还是纺企从价格、质量等方面考虑,认为国储棉性价比更高。值得一提的是,湖北纺企反映该地区本年度棉花质量可圈可点。 其他纺织原料方面,涤短和粘短价格总体上扬,10月初至今分别累计涨1250元/吨和850元/吨,目前中心价位分别在9500元/吨和17700元/吨,销售总体乐观。 纺织方面,纱线价格在跟随棉价上涨同时,销售不断好转,企业订单比较乐观,但是因为棉价难以掌控,企业在接单时比较谨慎。与纱线销售火热局面相比,坯布销售相对冷清。 10月底对规模总量1133万锭的棉纺织企业进行调查,结果如下:

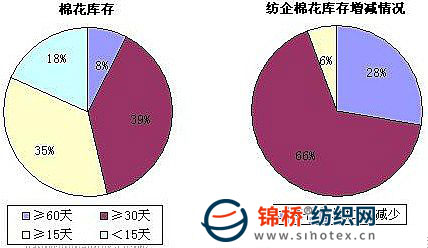

注:工业库存调查结果仅包括棉纺织企业已经入库棉花库存。 1.棉纺织企业棉花库存情况:虽然目前总体14000元/吨以上的棉价让不少纺企乍舌,但是销售不断好转还是一定程度上缓解原料上涨带来的成本压力,资金状况有所缓解。被调查企业中,6%减少棉花库存,66%增加棉花库存;平均棉花库存由9月底的29.08天增加至10月底的34.12天,折合棉花工业库存量由88.26万吨增加至105.90万吨,增幅近2成。 对于后期棉价走势,多数被调查企业认为:从目前资源供需情况考虑,价格下跌空间不大;即使上涨的话,空间也已经不大。

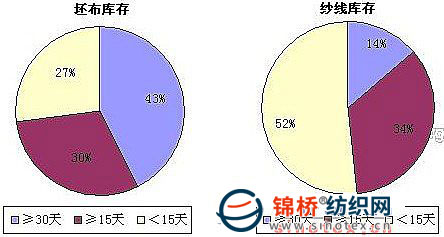

2.棉纺织企业纱布库存情况:受纺织销售旺季到来,尤其是在棉价带动纱线价格上涨的影响下,“买涨不买跌”心态得到很好的体现,纱线销售顺畅,许多被调查企业订单可以排到年底,没有再接更长时间订单的主要原因是出于原料价格难以掌控的考虑。相比之下,坯布销售相对冷清,涨价困难,走货速度不尽人意。调查结果显示,纺企纱线库存15.57天,较上月减少2.03天,坯布库存25.54天,变化不大。

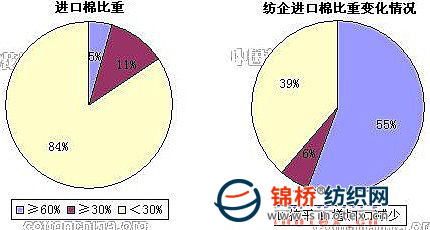

3.棉纺织企业进口棉占总用棉比重:2010年关税内配额已经申报完毕,2009年配额已经所剩无几,不少企业之前竞拍的国储进口棉也已经见底,进口棉用量下滑比较明显。调查结果显示,被调查企业中,39%减少进口棉用量,6%增加进口棉用量。纺织企业进口棉比重15.28%,较上月减少3.11个百分点。

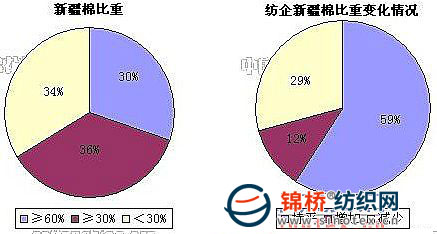

4.棉纺织企业新疆棉占总用棉比重:一方面多数纺企反映内地棉花质量不尽人意,另一方面高支纱线销售出现好转,部分大中型实力雄厚的纺企新疆棉使用量增加。调查结果显示,被调查企业中,12%增加新疆棉使用量,29%减少新疆棉使用量。纺织企业新疆棉占总用棉比重由9月底的50.82%增加至10月底的51.79%。

5.对纺织前景预期:受棉价拉动,纱线价格不断跟涨,下游企业加大囤货力度,纱线销售顺畅。忙于生产、销售的纺织企业,目前还没有更多的精力考虑后期纺织市场走势,所能做的就是把握现在。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657