9月纺织企业调查:工业库存88万吨 产品销量上升

9月以来国内棉花价格先抑后扬,中国棉花价格指数328累计上涨274元/吨。据了解,主要原因还是期间阴雨天气影响棉花生长,采摘期推后,纺织企业用棉处于青黄不接的阶段,加大棉花拍储力度。这从后期棉花拍储100%成交方面,纺织企业用棉紧张也可见一斑。国庆过后,多数被调查大型企业对新棉采购比较谨慎,拍储仍然是主要购棉途径;对棉花质量要求不高的小型企业已经大量采购新棉。 其他纺织原料方面,涤纶短纤价格总体呈现下滑,9月初至今累计跌幅1000元/吨,目前中心价在8250元/吨。粘胶短纤价格持续平稳,10月份小幅下滑50元/吨,目前中心价在16850元/吨。从销售情况看,受价格疲软影响,销量平平,厂家优惠促销普遍。 纺织市场方面,虽然棉花价格持续上涨,但是纱线价格基本没有变化,部分企业或者部分市场纱线价格甚至出现下滑,利润空间进一步压缩或者亏损进一步加大。目前多数被调查企业反映的情况是:销售情况确实出现好转,但是主要体现在销量方面,谈到利润情况,多数企业摇头——利润持平甚至是利润降低或者亏损。 9月底对规模总量1133万锭的棉纺织企业进行调查,结果如下:

注:工业库存调查结果仅包括棉纺织企业已经入库棉花库存。 1.棉纺织企业棉花库存情况:处于新旧棉交替阶段,纺织企业购棉本就“小气”,期间天气影响棉花生长和采摘,更给不少企业来个措手不及,争相竞拍国储棉。多数被调查企业对本年度棉花产量尤其是质量满意度不高,目前正密切关注新棉上市情况。被调查企业中,57%减少棉花库存,36%增加棉花库存;平均棉花库存由8月底的29.50天减少至9月底的29.08天,折合棉花工业库存量由89.67万吨减少至88.26万吨。 对于新年度棉花价格走势,多数认为,从2009年棉花产量、尤其是新棉质量看,加之政府力保新疆影响,棉价不会低。

2.棉纺织企业纱布库存情况:季节更替,产品阶段性需求增加,加之国外市场在所谓“补库”效应影响下,国内纺织企业产品销售情况确有好转,也有企业利润增加。但是多数企业反映走货没问题,但是涨价“没门儿”,与此同时棉花价格持续上涨,企业利润情况不尽人意。目前许多纺织企业抱有比较复杂的心态:一方面认为纺织很难好起来,信心不足;另一方面,又舍不得停产歇业,担心纺织好起来后找不到工人,心态比较矛盾。调查结果显示,纺织企业纱线库存17.6天,较上月减少0.66天,坯布库存25.85天,变化不大。

3.棉纺织企业进口棉占总用棉比重:配额基本上已经弹尽粮绝,目前企业在使用的进口棉多是拍到的国储棉,数量有限。调查结果显示,被调查企业中,36%减少进口棉用量,21%增加进口棉用量。纺织企业进口棉比重18.39%,较上月减少1.97个百分点。

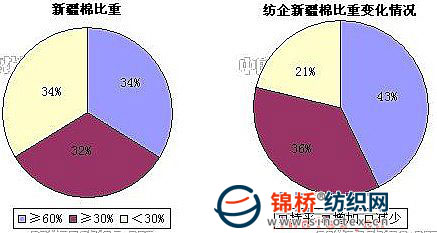

4.棉纺织企业新疆棉占总用棉比重:随着纺织市场走暖,部分企业高支纱订单有回升迹象,增加新疆棉采购量。调查结果显示,被调查企业中,36%增加新疆棉使用量,21%减少新疆棉使用量。纺织企业新疆棉占总用棉比重由8月底的48.43%增加至9月底的50.82%。

5.对纺织前景预期:虽然利润状况不尽人意,但是仍有不少企业认为最困难的时期已经过去,生产和经营正向好的方向发展。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657