节后棉价大涨 需防范风险

四是周边国家低价竞争。由于国际棉价远低于我国国内,已经连续2年下降的棉纱线进口,2009年大幅增加,既抢占国际市场,同时挤占我国国内棉纱市场。2009年前8个月我国累计进口棉纱线65.19万吨,同比增长17.2%,棉纱线出口35.31万吨,同比下降13.8%,净进口29.88万吨,同比增长1.04倍。从国别看,1-8月自巴基斯坦进口22.54万吨,增长31.9%,占我国棉纱线进口总量的34.6%;自台湾进口7.47万吨,增长82%,占11.5%;自印度进口5.38万吨,增长32.7%,占8.3%;自越南进口4.55万吨,增长166.5%,占7%。

棉纱线进口与内、外棉价水平密切相关。2007年国内棉花均价13450元/吨,国际棉价64.81美分/磅,按1%关税率折12700元/吨,低于国内750元左右。这一年棉纱线进口91.75万吨,比2006年下降6.2%,出口58.4万吨,微增1.7%。2008年内、外棉价均低位运行,棉价差进一步缩小,棉纱线进出口均下降,其中进口78.62万吨,下降14.3%,出口54.75万吨,下降6.3%。2009年国内棉价政策主导市场,内、外棉价价差扩大至1800-2000元/吨,棉纱进口价格平均低于国内33.4%,导致棉纱进口数量同比增长17.2%,出口下降13.8%。

五是国际市场棉花供求基本平衡。据国际棉花咨询委员会(ICAC)最新预测,2009年度全球棉花产量2325万吨,同比减少12万吨;消费量2359万吨,同比增加50万吨;期初库存1237万吨,同比增加24万吨,属历史较高水平。国际市场棉花供需基本平衡。

六是防范风险意识有所增强。2003/04年度棉价爆涨爆跌给人们留下深刻印象,给部分企业惨痛教训。当年也是对棉花减产炒作预期,加上调控资源不足,棉价爆涨至17700元/吨的历史高位。在加大棉花进口后,棉价直线下滑,使得部分企业元气大伤。

综上情况,针对当前面临经济环境及纺企承受能力,笔者认为,本年度棉价将高于2008年,但是不宜大起大落,平稳运行仍然将是主流,沿续2007/08年度棉价走势较适宜。

2007/08年度棉价走势兼顾3方利益,籽棉收购价3元/斤左右,折皮棉12600-12800元/吨,皮棉销售价13500元/吨上下波动,棉农、棉企、纺企利益兼顾。同时当年与国际棉价基本接轨,有利于纺织品扩大出口。2006-2008年我国纺织品服装出口分别达1439.67、1712.06、1852.17亿美元,同比分别增长25.2%、18.9%、8.2%(2008年受金融危机影响)。其中2007-2008年棉纱线进口分别下降2.2%和14.3%,2007年棉纱线出口增长1.2%,2008年仅下降6.2%,小于进口降幅。从效益上看,2007年纺织业实现利润1063.46亿元,同比增长37%,2008年在金融危机阴影下仍然实现利润1042.25亿元,同比微降1.8%。

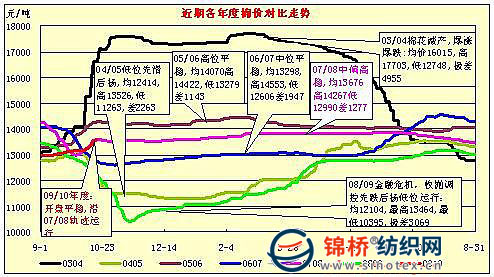

附近几年棉价走势图:

|

查看所有评论

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657