2011年1月,国内棉花现货稳中上涨,月内成交量有所增加。作为春节临近的最后一个月,一些纺织厂仍在进行补库,而绝大大部分纺织厂在该月中后期基本上补库接近尾声。月内棉花企业为了回笼一部分资金在现货稳步上涨的时候出货相对比较积极。随着春节临近,企业在年底前收购、加工基本接近尾声。为全面了解1月份棉企的库存、销售、资金及对市场预期等情况,本网进行了相应调查。

1、商业库存总量357万吨

通过对棉花企业进行分省、分规模抽样调查,本网统计,截止2011年1月底,国内棉花商业库存总量为357万吨(包括外棉和进入流通环节的棉花,不包括国储棉),较上年12月底的332万吨增加25万吨。其中,内地商业库存为207万吨;新疆商业库存为(未出疆)150万吨。内地产区中,黄河流域的冀鲁豫三省共有库存123万吨,长江流域的苏皖鄂湘四省共有库存62万吨,其他分散产区22万吨。

2、中、小皮棉库存占市场主体高库存基本不变

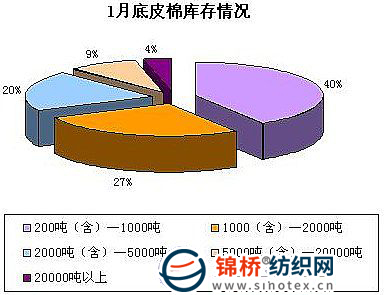

1月国内皮棉现货价格继12月底上涨行情继续推高,市场成交相对活跃。不少企业因春节临近,适当收购加工,完成年底前的库存积累,因此年底棉花的库存量继续增加。另外,调查显示,高等级棉的出货需求较大于低等级棉,因此新疆棉无论价格还是受欢迎程度都明显好于地产棉。从调查企业来看,存棉量在200-1000吨的企业占到了40%,较上月增加2个百分点;存棉量在1000-2000吨的企业占27%,较上月减少2个百分点;存棉在2000-5000吨的企业占20%,较上月增加2个百分点;9%的企业存棉量在5000-20000吨,较上月减少2个百分点;4%的企业存棉在20000吨以上,与上月持平。(见下图)

3、企业销售利润温和转变市场成交状况良好

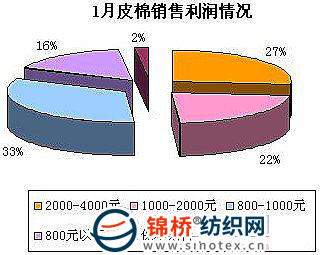

调查显示,1月国内棉花现货中高等级均价较上月涨幅在900元/吨左右。受传统春节影响,不少纺织企业积极补充库存,国际棉价攀升,国内市场成交价格上扬,不少棉花企业本月销售获得相应利润空间,销售利润较12月份出现温和的转变。调查显示,销售利润在2000-4000的企业占到27%,较上月增加7个百分点;1000-2000的企业占到22%,较上月增加3个百分点;800元以下的占16%,较上月减少1个百分点;销售利润在800-1000元的占33%,较上月减少4个百分点;还有2%的企业属于保本无利,较上月减少5个百分点。(如下图)

4、企业看涨2011年上半年行情

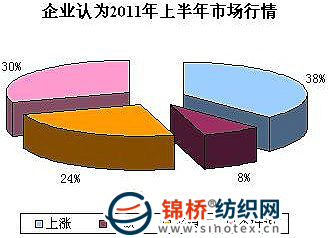

2011年年初国际一些棉花产国灾害不断,受澳大利亚棉花主产区洪灾影响棉花大幅减产,美元指数走势由强转弱、而巴西洪水灾害面积扩大、中国贸易投资促进团赴美签约采购美国德克萨斯棉花和印度政府保持对棉花出口的限制政策等因素影响下,国际棉花价格连续大幅上涨。从1月18日至1月25日,纽约棉花期货连续上涨六个交易日,累计涨幅超过14%,并且涨幅突破美国历史最高。而国内电子盘上涨比较迅速,其中郑期涨幅超过10%。国内现货市场跟涨有了非常明确的风向标。从一月份以来棉花现货报价不断上调,大部分企业虽谨慎,但看涨热情均比较高。调查显示,38%的企业认为2011年上半年棉花行情将上涨;30%的企业认为不好说;还有24%的企业认为平稳;只有8%的企业认为下跌。(如下图)

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657