2010年1-2月我国棉花进口量价齐升 满足国内需求关键是新疆棉外运

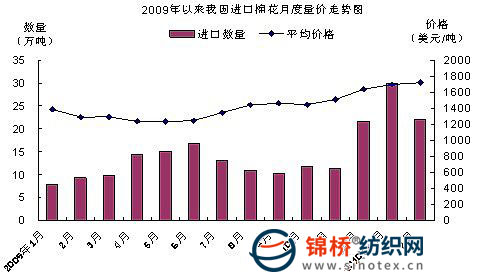

据海关统计,2010年1-2月我国进口棉花52万吨,价值8.9亿美元,分别比2009年同期(下同)增长2倍和2.9倍;进口均价1708美元/吨,上涨27.9%。 一、2010年1-2月我国棉花进口的主要特点 (一)当月进口量环比下降,进口均价稳步上扬。2010年2月我国进口棉花22.1万吨,同比增长1.4倍,环比下降26.2%。自2009年6月以来我国棉花月度进口均价呈稳步上扬态势,2010年2月进一步上升至1721美元/吨,同比增长33.2%,环比增长1.3%,创2009年1月以来新高(下图)。

(二)两区一库仓储方式进口激增,一般贸易和加工贸易进口倍增。2010年1-2月我国以两区一库仓储方式进口棉花22.6万吨,增长3.1倍,占同期我国棉花进口总量的43.4%。以一般贸易方式进口18.8万吨,增长1.7倍,占36.1%。以加工贸易方式进口10.7万吨,增长1.3倍,占20.5%。 (三)私营企业成为进口领头羊。2010年1-2月我国私营企业进口棉花18万吨,激增3.7倍,占同期我国棉花进口总量的34.6%。国有企业进口17.1万吨,增长1.3倍,占32.9%。外商投资企业进口10.2万吨,增长2.6倍,占19.6%。 (四)印度是最大进口来源地,自美国进口小幅增长。2010年1-2月我国自印度进口棉花26.5万吨,增长16.9倍,占同期我国棉花进口总量的51%。自美国进口11万吨,小幅增长1.3%,占21.1%;自乌兹别克斯坦进口6.1万吨,增长1.6倍,占11.7%。 二、2010年1-2月我国棉花进口量价齐升的主要原因 (一)国内棉花总体供应偏紧。2009年全国棉花产量640万吨,较上年减产14.6%。2009/2010棉花年度(下称本年度)初期国家连续2次抛售储备棉110万吨,加上进口,本年度国内棉市供应总量不足1000万吨。据保守计算,本年度国内用棉量1100万吨左右,市场供应明显偏紧,对进口需求明显上升。另外若按照前6个月发运速度,新疆棉每月向内地沿海发送量25万吨左右,当前新疆各地站台所储存棉花至2010年8月底才能够全部运完。 (二)下游纺织业需求回暖。现阶段纺织服装业出口正在逐步回暖,企业对后市信心较足,导致原料需求上升。2010年1-2月我国纺织服装出口282.4亿美元,同比增长28.9%,已经超过2008年同期水平。 (三)国际棉价相比国内棉价有优势。2010年初进口外棉M级按1%关税计算港口提货价普遍低于国内328级棉。加上2010年年初进口企业手中棉花配额较充裕,进口量有较快释放。 三、值得关注的问题 (一)大量进口难以成为现实。由于2009年我国棉花产量低于美国农业部公布数据,国际市场普遍预期我国进口将进一步增加,国际棉市价格大幅上涨将使进口失去动力。从美国农业部最新发布的3月全球棉花供需预测报告来看,美国本年度期末库存69.7万吨,印度186.6万吨,其它国家也较小,总体看来本年度国际市场可供出口中国的棉花增量较有限。 (二)新疆棉外运瓶颈较大。当前由于外棉到港价与国内棉价相比优势不再明显,国内纺企需求转向国产棉。在国内棉市上,2009年新疆棉产量达302.6万吨,占全国总产量的38%,由于新疆棉外运不及时及2009年棉花品质下降,使得山东、江苏、浙江等纺织大省3级以上优质棉供给不足矛盾尤为突出。在此情况下,新疆棉及时外运是保证满足国内需求,稳定国内棉市价格关键。 建议(略)。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657