12月国内棉花收购基本接近尾声,但是相比2009年同期进度还是比较慢,另外2010年棉花销售进度后期也比较慢。12月皮棉市场价格缓慢下跌,期间小幅反弹,成交量并不是很活跃。各大企业因为皮棉成本高企,销售积极性差,多数企业库存量均较高。为全面了解企业库存、销售及市场资金等情况,进行此次调查,现在将调查结果公布如下:

1.商业库存总量332万吨

通过对棉企进行分省、分规模抽样调查,统计,截止2010年12月底,国内棉花商业库存总量332万吨(包括外棉和进入流通环节的棉花,不包括国储棉),较11月底的269万吨增加63万吨。其中内地商业库存为187万吨;新疆商业库存(未出疆)145万吨。内地产区中,黄河流域的冀鲁豫3省共有库存108万吨,长江流域的苏皖鄂湘4省共有库存53万吨,其他分散产区26万吨。

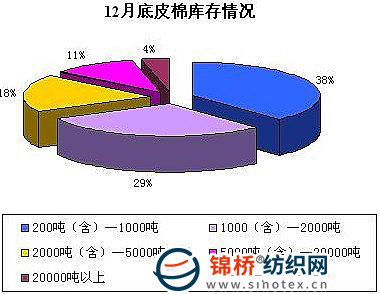

2.中、高档皮棉库存比例大

12月国内皮棉现货价格继11月底延续缓慢下跌行情,市场由前期清淡开始过度为后期相对活跃。不少企业也因为元旦临近,库存量在新年底呈现出1个不断积累的过程。后期企业根据对市场方向不同形式的把握,定义自己的库存情况。本月由于棉价波动下跌,棉企惜售,纺企则对市场保持观望情绪,棉花销售进度缓慢,加之部分地区收购继续进行,因此本月库存规模继续小幅增加。从调查企业来看,存棉量在200-1000吨的企业占到38%,较上月减少10个百分点;存棉量在1000-2000吨的企业占29%,较上月减增加5个百分点;存棉量在2000-5000吨的企业占18%,较上月增加3个百分点;存棉量在5000-20000吨的企业占到11%,较上月增加2个百分点;存棉量在20000吨以上的企业占到4%,与上月持平。(见下图)

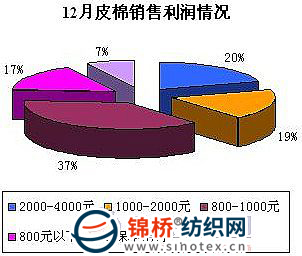

3.企业销售利润继续缩减 市场销售迫切性差

调查显示,12月国内棉花现货价格均价较上月跌幅在1500元/吨左右。随着价格下跌及棉花成本高企迫使棉花在销售环节的销售利润大幅缩减。多数企业因为利润缩减皮棉销售被动,出现等行情,盼市场的心里。虽然当前一些企业皮棉出现购销倒挂的局面,但是企业坚持控制成本,暂时还没有出现亏本销售的情况。调查显示,销售利润在2000-4000的企业占到20%,较上月减少10个百分点;销售利润在1000-2000的企业占到19%,较上月减少7个百分点;销售利润在800以下的企业占17%,较上月减少6个百分点;销售利润在800-1000的企业占37%,较上月增加22个百分点;还有7%的企业属于保本无利,较上月增加1个百分点。(如下图)

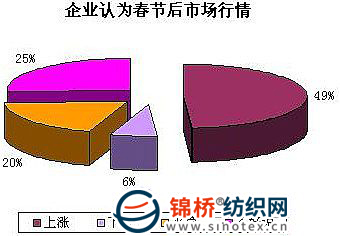

4.企业对春节后行情坚持看涨

12月棉市行情几乎不太景气,还有1个月春节马上临近,对于中国传统的春节,大多数的人有着比较浓厚的节日情愫。不少企业也对春节前后行情抱以较高的期望。调查显示,49%的企业认为春节后棉花行情上涨;25%的企业认为不好说;还有20%的企业认为节后平稳;还有6%的企业认为下跌。

认为上涨的原因:目前从供需缺口看,纺织厂月底库存量多数仅维持生产,随着棉企仓储费用等进一步提高,纺织厂为预防节后棉价惯性上涨,多数企业需要适当补充库存,维持节后生产而提货压价的力度也将有所减弱,另外棉企2010年大多是国家贷款,资金压力相比往年不是很大,因此销售迫切性并不是很强,会刺激纺企大量补库而提高棉价。

认为平稳的原因:随着棉农手中的棉花越来越少,都集中在棉企手里,春节来临,棉企变现欲望增强,销售积极性将会提高。另外纺织厂也面临放假,资金紧张,采购能力有限,因此现货需求不会放大,加之国家积极控制棉价上涨,因此上涨并无无利好条件,在国家政策均衡下,棉价将保持平稳为主。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657