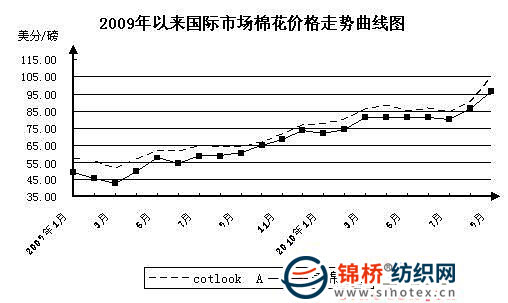

1-9月国际市场棉价总体呈上升走势,其中7-9月升幅较大,平均价格水平大幅高于2009年同期。全球棉花增产、产不足需和库存继续下降等因素将影响2010年后几个月棉价呈高位波动走势。

1-9月英国展望指数(CotlookA指数)、美棉期货价格分别是86.94美分/磅、81.66美分/磅,分别比2009年同期上升45.53%、54.5%。分月来看,受本年度全球棉花产量、库存下降且产不足需以及基金大量买盘等因素影响,2010年前4个月棉价持续走高,4月底英国展望指数和美棉期货分别升至90美分/磅、84美分/磅的高位后呈趋稳走势。受巴基斯坦洪涝灾害、2010/11年度全球棉花库存继续下降的预期等因素影响,国际市场棉价从7月中旬开始快速上升,8月、9月英国展望指数环比分别上升7.36%、15.92%,美棉期货价格环比分别上升8.34%、11.49%。9月30日英国展望指数和美棉期货分别升至113.4美分/磅、104.18美分/磅的1995年6月以来最高价,与7月中旬相比分别上升36.3%、35.02%,与年初相比分别上升44.55%、42.48%。

从供求形势看,本年度世界棉花产量大幅上升,有望抑制不断上涨的价格走势;同时产不足需、库存持续下降等因素仍然将对棉价产生影响,预计2010年后几个月棉价仍然将呈高位波动走势。

(一)棉花产量大幅增加,且正值集中上市期,将对棉价的持续上涨产生一定抑制作用。

美国农业部报告预测2010/11年度(2010年9月开始)全球棉花产量是2541万吨,比上年度增加334万吨,增幅15.12%,连续3年减产的局面发生改变,基本持平于2004/05年度以来的年均产量。主产国中,美国产量是411万吨,增产54.82%;印度产量是566万吨,增产12.07%;巴西产量是152万吨,增产30.85%。全球棉花生产大幅增加,供求关系有所改善;且目前正值北半球棉花收割期,集中上市的资源量可满足短期市场需求,棉价持续上涨势头有望得到抑制。

(二)消费量增加,库存下降将支撑棉价不会大幅走低。由于全球经济总体增长形势趋好,棉花消费需求回暖。预计2010/11年度世界棉花消费量是2630万吨,基本恢复至全球金融危机前的消费水平,在历史上仅次于2006/07和2007/08年度消费量,与上年度相比增加2.57%。从产需关系情况看,棉花生产虽有大幅增加,但是与需求相比仍然有89万吨的缺口,连续第5年产不足需,仍然需库存弥补,全球棉花库存将继续下降。预计2010/11年度世界棉花期末库存降为972万吨,降幅4.94%,为近6年最低水平。库存消费比是37%,降至1996年以来最低水平。由于产不足需、库存继续下降等问题的存在,受其支撑价格难以出现大幅下降走势。

(三)投机资金的炒作将增加棉价波动。2010年7月以来,欧美及亚洲部分农产品主产区恶劣气候给未来供给带来不确定性,投机资金借此机会大量涌入农产品期货市场进行炒作。纽约期货交易所数据显示,截至9月底,棉花期货非商业性持仓多头是78804手,比7月中旬此轮棉价上涨初期增加34386手,增幅是77.41%。投机资金的炒作也将增加棉价波动。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657