12月棉花收购工作已经进入尾声,收购进度明显快于去年同期,但是部分企业加工尚在进行中。由于月内继续实施抛储,收购也仍然在进行,月末商业库存环比与同比较有一定幅度上升。月内进口配额政策正式出台,目前看对市场影响不大。月后期第3批抛储于25日圆满结束,期间抛储价涨跌交替,储备棉基本解决该月纺企“燃眉之急”。而现货价格在供应量增加情况放慢上涨速度,以稳中略涨为主。为全面了解企业库存、销售、市场资金等情况,进行此次调查,现将调查结果公布如下:

1.商业库存总量376万吨

通过对棉企进行分省、分规模抽样调查,统计,截止2009年12月底,国内棉花商业库存总量376万吨(包括外棉,不包括国储棉),较11月底的325万吨增加51万吨。其中内地商业库存215万吨,新疆(未出疆)161万吨。内地产区中,黄河流域的冀鲁豫3省共有库存110万吨,长江流域的苏皖鄂湘4省83万吨,其他分散产区22万吨。

2.棉企库存小幅增加中,小库存占据比例大

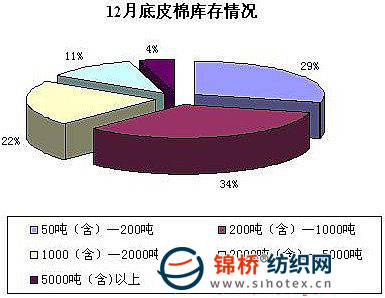

12月国内棉花现货价格仍然有小幅上涨,但是相比前2月上涨速度明显减缓。由于抛储仍然在进行,棉企对后市存在争议等原因,该月一些企业仍然囤积待售,再加上收购仍然在继续,本月商业库存小幅增加。据调查,29%的企业存棉量在50-200吨,较上月减少8个百分点;34%的在200-1000吨,增加13个百分点;22%的在1000-2000吨,增加7个百分点;11%的在2000-5000吨,减少7个百分点;4%的在5000吨以上,减少5个百分点。(如下图)

3.销售利润不及上月,但是仍然较为可观

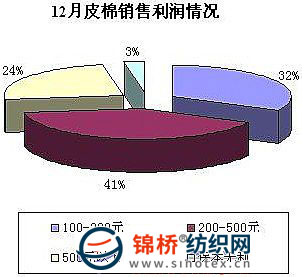

12月皮棉现货市场基本处于平稳小涨状态。从调查企业看,月内企业销售利润不及11月,仍然较为可观。具体看,销售利润在500元以上的企业占24%,较上月减少10个百分点;200-500元的占41%,增加18个百分点;100-200元的占32%,增加3个百分点;保本无利的占3%,减少11个百分点。

4.新年伊始企业销售计划各异

12月由于对后市寄于希望,多数企业出货情况不是很理想。随着经济面出现调控信号及供需面发生变化,棉企对后市分歧加大,后市操作也较谨慎。

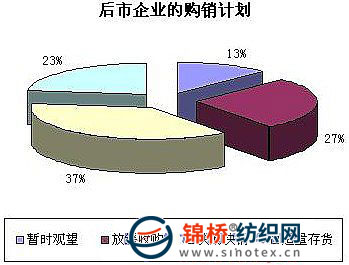

据调查,37%的企业计划快购快销,主要是因为后期棉花上涨速度减缓,纺企春节前订单生产基本集中在上月和本月,但是原料储备采购集中在10月和11月。另外国家宏观调控方面,发改委多次表示力保棉花市场相对稳定和纺企用棉需求,新疆棉运输也要积极协调加快其出货速度。预计后期在政府调控新疆棉资源将大量出货,也会对内地棉价可能形成冲击。预计后期棉花将出现小的通胀局面,棉价上涨动力将不足,因此加紧销售控制风险很必要;27%的企业因为市场资源不多且收购基本扫尾,资源有限情况下打算放缓收购;23%的企业准备适量存货,主要是前期销售的皮棉库存较早,目前棉价上涨较迟缓,但是今年情况不同以往,比较特殊,企业还打算后期再投资参与,囤积一部分皮棉到2010年5、6月销售;13%的企业选择暂时观望,认为当前上涨速度慢,并且带有浮动性。目前市场较难以把握,认为先观望认清市场再做下一步打算。(如下图)

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657