据海关统计,今年1-11月我国进口棉花131万吨,价值17.6亿美元,分别比去年同期(下同)下降32.6%和45.6%;进口平均价1343美元/吨,下跌19.4%。

一、今年1-11月我国棉花进口的主要特点

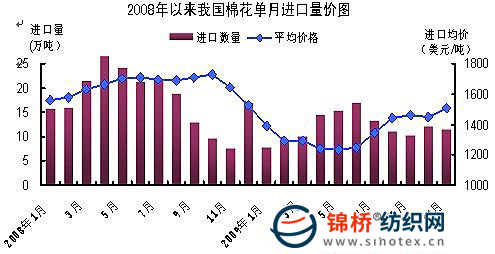

(一)11月当月进口量小幅回落,进口均价创年内新高。11月我国棉花进口量11.3万吨,环比下降5%,但是受去年基数偏低影响,同比大幅增长48.2%。当月进口均价回升至1501美元/吨,创年内新高,同比下跌8%,环比上涨3.7%(下图)。

(二)加工贸易进口快速增长,一般贸易进口大幅下降。今年1-11月我国以加工贸易方式进口棉花58万吨,增长18%,占同期我国棉花进口总量的44.3%;以一般贸易方式进口29.6万吨,大幅下降56.9%,占22.6%;以保税仓库进出境货物和保税区仓储转口货物方式合计进口43.2万吨,下降43.3%,占33%。

(三)各类型企业进口均不同程度下降。今年1-11月我国国有企业进口棉花37.5万吨,下降28.3%,占同期我国棉花进口总量的28.6%;集体企业进口36.4万吨,下降18.7%,占27.8%;私营企业进口29.8万吨,下降47.8%,占22.7%;外商投资企业进口18.5万吨,下降32%,占14%。

(四)美国为最大进口来源地,自印度进口降幅较大。今年1-11月我国自美国进口棉花57.6万吨,下降32.5%,占同期我国棉花进口总量的44%;自印度进口19.7万吨,下降65.4%,占15%;自乌兹别克斯坦进口12.9万吨,下降22.1%,占9.8%。

二、11月当月我国棉花进口量小幅回落的主要原因

(一)增发抛储等调节措施有效缓解市场供需矛盾。在全球棉花供需缺口扩大、国内棉花明显减产和棉价上涨势头不断加剧的背景下,为保障纺企用棉需求,稳定棉市,国家于11月20日再次增发50万吨储备棉,在折328级国储棉竞拍价飙升至15585元/吨高点之后,国家相关部门于25日发布进口棉配额发放和着力解决新疆棉运输等重要信息,棉市运行逐渐回归平稳。

(二)国内棉价涨势趋缓,进口棉价优势减少。随着国内棉价全面降温,11月下旬籽棉价格由10月末的7元/公斤左右高点回落至6.25元/公斤;现货市场3级皮棉价格由月中的15000元/吨回落至14700元/吨左右。11月底中国棉花价格指数(CCIndex328)均价14758元/吨,较10月底上涨736元/吨,涨幅明显趋缓(10月上涨875元/吨)。国际市场方面,Cotlook(A)指数月末74.05美分/磅,较10月末上涨4.65美分/磅;美棉(E/MOTM级)月末到港价79.1美分/磅,较10月末上涨5.07美分/磅。内外棉价差进一步缩小,且国内棉价将进一步回调的预期普遍强烈,企业进口动力减弱。

(三)国内新棉购销进度加快,市场短期供应充足。10月我国大部分棉区天气晴好,新棉采销进度加快。截至10月底,新棉采摘进度81.9%,同比提高3个百分点;交售率73.8%,同比提高19个百分点;销售率15.1%,同比提高5.3个百分点,新棉上市使短期供应相对充足,进口棉增长空间变小。

三、当前值得关注的问题

经历前期棉价暴涨,棉农收益和植棉意愿得到有效保护,国家调节措施对稳定棉市起到积极作用,但是仍然存在以下几个方面问题值得关注:

(一)棉纺企业仍旧负重经营,谨防成本持续高位制约行业复苏。在资源紧张、成本高企且新棉品质等级明显下降情况下,棉企两级分化加剧,目前国内1/3棉纺企业利润占行业利润比重高达96.7%。受购棉成本差异和后市不确定因素影响,棉花加工企业急售与惜售情绪并存。棉纺织品及服装出口恢复集中在中低端产品方面,高端产品出口减幅仍然较大,企业经营风险加大。

(二)全球棉花库存创7年来最大降幅。据国际棉花咨询委员会(ICAC)称,全球棉花减产和经济复苏推动消费量增加将导致2009/10年度(至2010年7月31日)棉花库存下降13%至1070万吨,创7年来最大降幅,中国2009/10年棉花产量将减少16%至680万吨。

建议(略)。 |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657