11月棉花企业调查:商业库存325万吨 皮棉销售利润较高

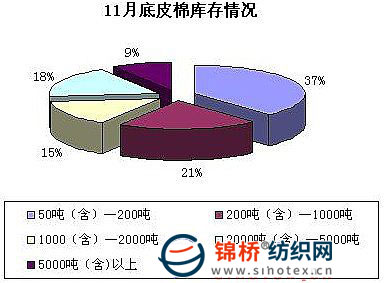

11月中上旬棉价继续大幅上涨,月底国家发改委召开“国家棉花调控会商联席会议”提出3项宏观调控措施对棉市起到降温作用,同时11月27日迪拜危机也对业内心理造成利空影响,企业囤棉看高心态有所动摇,价格出现小幅回落。随着收购展开,月内企业库存情况普遍较10月增加,棉企销售利润提高。为全面了解企业库存、销售、市场资金等情况,进行此次调查,现将调查结果公布如下: 1.商业库存总量325万吨 通过对棉企进行分省、分规模抽样调查,统计,截止2009年11月底,国内棉花商业库存总量325万吨(包括外棉,不包括国储棉),较10月底的216万吨增加109万吨。其中内地商业库存153万吨;新疆商业库存(未出疆)172万吨。内地产区中,黄河流域的冀鲁豫3省共有库存76万吨,长江流域的苏皖鄂湘4省共有库存60万吨,其他分散产区17万吨。 2.中档库存向小、高档库存转换 企业库存差距拉开 11月棉市稳步上涨,现货市场收购及加工都接近尾声,不少企业在月中积极囤棉,棉花库存较上月有所增加。但是随着月末市场出现波动,不少企业的存棉及销售规划被打乱,中档库存企业逐渐转向高、低两极分化,企业库存量差距就此拉开。据调查,37%的企业存棉量在50-200吨,较上月增加9个百分点;21%的企业存棉量在200-1000吨,较上月减少17个百分点;15%的企业存棉量在1000-2000吨,较上月减少3个百分点;18%的企业存棉量在2000-5000吨,较上月增加5个百分点;9%的企业存棉量在5000吨以上,较上月增加6个百分点。(如下图)

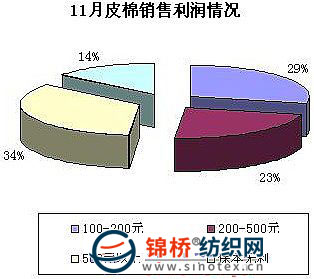

调查显示,存棉企业中存棉等级主要以3、4级棉为主。其中有60%的企业3-4级占收购总量的70-80%以上;4级以下占收购总量的20-30%左右。另外被调查企业的加工后皮棉成本平均增幅在556元/吨。 3.企业销售利润提高 月度后期销售略显积极 11月总体而言皮棉现货市场普遍比较看好,棉市基本处于上行轨道。从调查企业看,月内企业销售利润普遍较高,销售情况月中前期惜售,后期略显积极。具体看,销售利润在500元以上的企业占34%,较上月增加26个百分点;销售利润在100-200元的企业占29%,较上月减少13个百分点;销售利润在200-500元的企业占23%;较上月减少3个百分点;保本无利的企业占14%,较上月减少10个百分点。

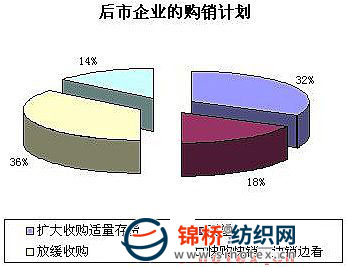

4.企业对2010年上半年棉价走势看涨的比例大 被调查企业中,60%企业对2010年上半年棉价看涨,30%比较迷茫,另外10%谨慎看跌。 5.企业后期购销计划差异较大 据调查,36%企业认为市场资源已经很少,越往后期收购成本越高且难以成量,计划放缓收购;32%的企业认为11月后期价格小幅回落,棉农惜售心理松动,并且对2010年市场看好,选择扩大收购,适量存货;18%的企业认为目前不是很稳定,暂时观望;另外14%的企业认为市场调控政策出台时机摸不清楚,对后市也比较迷茫,选择快购快销尽量降低市场风险。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657