涤纶短纤对再生普纤反替代效应增强

来源:锦桥纺织网2019-09-17 09:09:56编辑:KK

涤纶短纤与再生普纤互为替代品,近两年价差缩减,2019年涤纶短纤与再生普纤价差继续缩减,涤纶短纤对再生普纤反替代效应增强,主要表现为涤纶短纤产量增加,库存整体水平不高,然而再生普纤开工一度达到近几年新低,产量同比出现下滑。

直纺涤纶短纤是由PTA(精对苯二甲酸)与乙二醇经过缩聚反应生成熔体PET,然后经过一系列后加工得到涤纶短纤。成本配比是0.855:0.335。它主要是用于纺纱,可单独进行纺纱,也可以与粘胶短纤、棉花进行混纺,所得纱线主要用于服装、家纺等行业,除此之外,无纺布、填充物、制线等也是属于涤纶短纤下游需求。

再生普纤主要是由再生PET和再生泡泡料经过一系列工序而制作。成本配比是6:4。它主要和涤纶短纤一样,用于纱线行业。因两者互为替代品,两者在应用领域存在重叠部分,市场多称涤纶短纤为大化纤,多称再生普纤为仿大化。

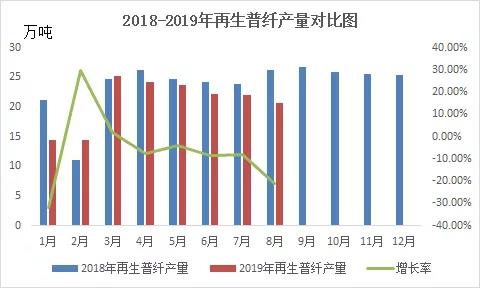

2019年1-8月涤纶短纤产量总计417万吨,同比增长11.69%。回顾今年,涤纶短纤新投产能以扬州富威尔10万吨、向阳8万吨、福建逸锦6万吨为主,加之宿迁逸达12万吨及江南10万吨的改线生产也进一步令涤纶短纤生产能力得以提高。图1看出,涤纶短纤产量稳步提升。而对比再生普纤,2019年1-8月产量总计166.6万吨,同比减少8.56%。1-8月平均行业开工缩至40.88%左右,较去年下滑2.36%。

图1 2018-2019年涤纶短纤产量图

图2 2018-2019年再生普纤产量图

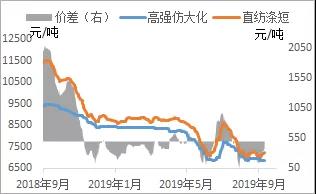

图3 2018-2019年涤纶短纤与再生普纤价格对比

进入2019年,直纺涤纶短纤与再生普纤价差基本缩至550元/吨,两者甚至在7月底达到最低价差50元/吨,涤纶短纤对再生普纤反替代效应明显。从产量数据可以看出,涤纶短纤产量同比增加,加上今年整体库存同比去年下滑22.96%;而再生普纤产量下滑,开工一降再降,由此推断,涤纶短纤整体在下游方面占据部分再生普纤需求。2016-2019年两者价差50-2100元/吨,目前涤纶短纤行情处震荡调整阶段,近期价格上下幅度不超过200元/吨,多空交织,宏观面上中美贸易不确定性令市场谨慎观望者仍较多,但工厂低位库存在一定程度上给予涤纶短纤价格,预计近期涤纶短纤跌幅有限,两者价差逐步趋于正常。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章