PX产业:行业发展的蓝图—新增产能迸发 供需格局前瞻

来源:锦桥纺织网2019-04-04 14:04:09编辑:KK

对二甲苯作为高度进口依赖产品之一,每年造成我国百亿美金外汇流出,故此国家正式将提高PX自给率提上日程。未来3-5年时间内,将迎来PX产业大幅度扩增时期,预期新增产能将高达4000万吨水平,供需格局将正式打开全新局面。

“十三五”东风 PX迎来发展黄金期

2018年中国PX进口量高达1590.51万吨,表观消费量2613.34万吨,进口依存度突破历史新高至60.86%。为改变多年来国内PX供不应求、大量依靠进口的不利局面,我国“十三五”规划中将PX作为重点发展行业中的焦点产品,明确大力发展PX企业布局规划。

表1十三五规划部分产品自给率和进口依存度计划表

“十三五”规划中制定“至2020年将PX自给率将提高至65-70%”的战略目标,响应国家号召,在未来5年时间内,亚洲PX新增产能总计4220万吨,其中中国PX占比高达90%以上,整体呈现井喷式增长态势,在我国大力发展本土PX企业队伍中,下游PTA民营企业将会成为先行军,以形成“原料-成品-下游”一体化的生产链结构。

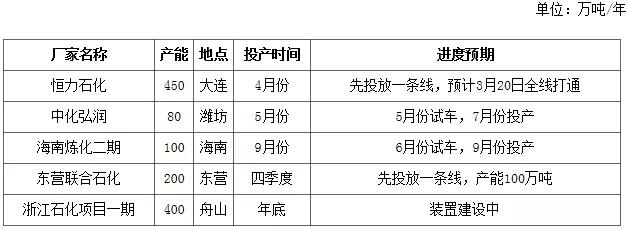

表22019年中国PX产能投放计划表

目前市场上关注度最高的为恒力石化新增项目,一则是因其是近年来将首套投放的民营大型炼化项目、二则是因其单套产能225万吨,为目前现存最大。目前其计划于3月20日将全部流程打通,4月实现PX量产,该企业油品现已进入销售阶段,且已采购足量MX用于后期PX试车工作的开展。另外中化弘润80万吨/年PX装置现已建造完毕,然针对其审批手续及生产、销售等相关工作尚需时日,而恒逸石化、东营联合、浙江石化仍处于急锣密鼓的建造阶段。预计2019年PX产量将达到1613.64万吨,年均增速53.57%。

PX提速背景下 供需格局实现大改观

自2019年起,中国对二甲苯发展步伐将提升至全新阶段,力求尽快脱离高度进口依赖的被动局面。若新增项目按计划进行,2019-2021年中国PX将迅速崛起,并与进口货源展开激烈竞争,至2022年预计PX产能过剩将逐渐开始显现,与此同时产业将进入优胜劣汰时期,故国内PX年均开工负荷将可能呈现出下滑趋势,装置闲置率亦有所提升。

下游需求方面,近几年中国PTA投产格局以延长纵深产业链发展成为主要目的之一,2019-2023年中国PTA扩张企业多为聚酯企业及当前现有PX企业完善产业链,或者追求规模效应增强综合竞争力和抗风险能力而投建,未来的中国PTA将很难看到100万吨/年以下小产能装置的单一企业,且将继续呈现民企占据主导位置。

值得注意的是,由于新增产能P8技术革新,成本优势呈现压倒性局面,特别是经过集中性投放将引发PTA进入下一轮竞争格局,这将淘汰一部分现有落后产能,如100万吨以下装置面临出局。目前来看,华东地区新增产能进入动工阶段的企业仅有新凤鸣220万吨/年装置,其他均在规划阶段,整体对PX需求量激增点集中于2020年,随后便呈现逐渐放缓趋势。

2018-2022年将是PX行业快速发展黄金时期,国内将逐步实现自己自足的战略性目标,预计到2023年中国PX产能将达到5613万吨/年,PTA产能7879万吨/年。经过未来5年时间,PX国内企业的迅速崛起,市场饱和度将逐步提升,且随着PX新增产能陆续投放,PX供不应求风光时期将去而不返,随即进入供需均衡乃至过剩的产业阶段。生产企业盈利空间将不断挤压,装置落后、缺乏地域优势的小企业必将逐渐退出历史舞台,进而促进产业集中度提升。

中国PX产能扩张 推动全球贸易流向转变

在进口市场格局方面,伴随着我国PX自给能力大幅提升,尤其是新上马的恒力石化、浙江石化等PX项目均存在配套下游,进而将明显降低该企业对进口货源的依赖情况。但是针对国内PTA需求基数庞大,考虑到装置的投产时间和实际运行情况,1-2年时间内暂且无法实现自给自足,韩、日及部分中东地区分别凭借其地理优势及成本优势仍将尽可能的抢占中国市场份额,最大限度提高盈利能力。因此在进口量出现明显回缩的同时,为保证市场稳定性及实际需求,短线来看,每月仍需进口80-100万吨左右PX货源;

但中长期来说,进口PX市场压力降不断增强,随着东北亚过剩格局加剧,PX价格战必然来临,而为保护我国本土企业健康发展,不排除会对进口货源发起反倾销的可能性,因此在此背景下,日韩等企业需要寻求新的输出点,一则以纺织服装东南移为契机,东南亚及中东需求增加,故其将是最佳输出地;二则便是在尚存供需缺口的中东欧和南美等地寻求新的市场机会。

未来中国PX格局方向—全链条纵向覆盖

而在国内市场方面,则将由传统的单一环节竞争逐渐向产业链综合竞争转移。如中石化、逸盛、恒力等企业将成为聚酯行业全链条覆盖的龙头企业。此类企业发展具有以下优势,首先未来面对的竞争压力将增大,尤其是中东等富产石油地区利用资源优势不断扩大产能并主供出口,增强成本优势尤为重要;其次在市场定价权争夺过程中,毗邻韩国的环渤海区域市场压力不容小觑,上下游一体化公司对行情话语权优势显现;再者企业内部推动装置扩能改造,且加大自主技术创新投入;最后全链条覆盖下,下游销售方面也将更加多元化。

未来大量PX新增项目扩张与下游PTA产能增速形成不均衡步调,因此初步满足自给自足战略目标之后,过剩格局亦将逐渐显现,因此国内外对二甲苯企业间的竞争升级,进而不断优化生产业格局,亚洲PX将步入成熟化工产品发展轨迹,经历2年左右上升期发展后,将会逐渐步入优胜劣汰后成熟期。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章