“棉花是神马,浮云遮望眼。”2010/11棉花年度注定在棉花行情史上是一个值得记住的历史时刻。因为它“神马”行空,乘“浮云”,冲“新高”,“给力”行情,搅得棉市周天寒彻,扰得涉棉人士大跌眼镜。

行情走势回顾

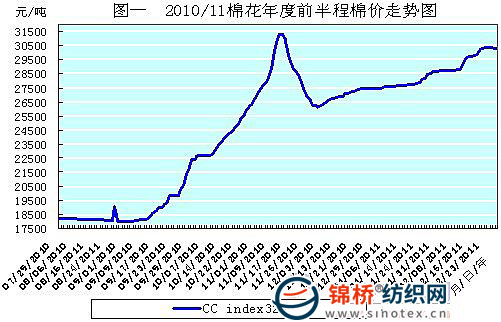

一、1~8月份,棉价缓缓上升,孕育涨价潜在能量。

2010年1~8月份,国内棉价缓缓上升,运行较为平稳。例如中国棉花价格指数CCindex328由年初的14873元/吨,缓缓爬升至8月底的18005元/吨,8个月上涨3132元/吨,涨幅为21.06%;中国进口棉价格指数FCindexM由年初的82.18美分/磅,缓缓爬升至8月底的97.73美分/磅,8个月上涨15.55美分/磅,涨幅为18.92%。

同期,国外棉价也是平稳缓升的运行走势。例如国际棉花价格指数CotlookA(FE)由年初的78.45美分/磅,缓缓爬升至8月底的94.20美分/磅,8个月上涨15.75美分/磅,涨幅为20.08%。

可以看出,2010年1~8月份,内、外棉价的涨幅基本同步,且外棉价格的涨幅还略小于内棉价格的涨幅。但此时的棉价缓缓升涨,已经在为新棉年度的涨价孕育潜在的能量。

| 表一 原棉价格运行明细表 |

| 单位:元/吨、美分/磅 |

| 日期 项目 |

CCindex328 |

涨跌 |

CotlookA(FE) |

涨跌 |

FC indexM |

涨跌 |

| 12/31/2009 |

14873 |

13 |

78.45 |

0 |

82.18 |

0.23 |

| 01/04/2010 |

14879 |

6 |

78.45 |

0 |

82.18 |

0 |

| 08/31/2010 |

18005 |

-13 |

94.20 |

0.20 |

97.73 |

1.15 |

| 09/30/2010 |

22385 |

0 |

113.40 |

-2.20 |

120.60 |

0 |

| 10/29/2010 |

26760 |

436 |

141.50 |

-0.60 |

146.53 |

-0.88 |

| 11/10/2010 |

30861 |

975 |

172.40 |

6.20 |

173.70 |

3.97 |

| 11/11/2010 |

31302 |

441 |

168.40 |

-4.00 |

170.47 |

-3.23 |

| 11/12/2010 |

31281 |

-21 |

166.40 |

-2.00 |

169.25 |

-1.22 |

| 11/30/2010 |

26248 |

-41 |

146.75 |

3.40 |

150.58 |

2.39 |

| 12/02/2010 |

26249 |

85 |

150.75 |

3.20 |

153.39 |

1.47 |

| 12/31/2010 |

27508 |

5 |

171.95 |

2.90 |

172.21 |

0.62 |

| 01/31/2011 |

28682 |

20 |

171.95 |

2.90 |

190.97 |

0 |

| 02/09/2011 |

28786 |

71 |

205.45 |

1.70 |

201.39 |

6.66 |

| 02/28/2011 |

30313 |

15 |

216.30 |

7.00 |

212.79 |

2.79 |

| 涨、跌总量 |

|

12308 |

|

122.10 |

|

115.06 |

| ±幅度(%) |

|

68.36 |

|

129.62 |

|

117.73 |

注:为方便数据对比,统一按中国棉花年度(为当年9月1日至次年8月31日)计算。

二、9~11月中旬,棉价飙升暴涨,进入“高价位运行”的历史新时代。

9月份进入新的2010/11棉花年度后,国内现货棉价就止跌并步入了飙升暴涨的轨道,涨幅一天比一天加大。例如,中国棉花价格指数CCindex328从9月1日的18002元/吨,直升至21日的19816元/吨。仲秋节假(节假三天)后的第一天,即9月25日,又上涨了420元/吨,突破2万元/吨的整数位,升至20236元/吨新高价位。短短25天,飙升2234元/吨,涨幅达12.41%。

从9月25日棉价突破2万元/吨后,仍然一天也未停步的大幅升涨,至11月10日,终于又“奔三”成功,突破3万元/吨的整数位,涨至30861元/吨,11日,又升涨至31302元/吨的新高价位。仅仅47天,又暴涨了11066元/吨,涨幅达54.69%。这也是2011年2月底前(2010/11棉花年度前半程)国内现货棉价的最高价位。同时,也意味着天然纺织原料棉花已经历史性的告别了“低价位运行”的时代,全面进入了“高价位运行”的历史新时代。

自9月1日至11月11日,72天的时间,国内现货棉价飙升暴涨了13300元/吨,涨幅高达73.88%。(参见:表一和图一)

同期,郑棉期货也从18500元/吨涨至34000元/吨,上涨了15500元/吨,涨幅高达83.79%。

这一时期,“嗅觉”灵敏的游资从“失意”的房地产界撤出,进入棉花市场炒棉,对推涨棉价起了重要作用。游资无序的大量“抢”棉、“囤”棉,导致籽棉收购价节节升涨至6.70~7.00元/斤,致使新棉收购成本曾达到了惊人的30000万元/吨以上,比去年同期上涨了二倍。在期棉市场上,大量游资通过短线炒作而牟取暴利,导致期棉价格也飞升暴涨,屡创新高。在炒棉的同时,游资又涉足棉纱炒作,形成了棉花现货、棉花期货和棉纱行情你拉我推,轮番升涨,互为支撑的“牛市”走势。

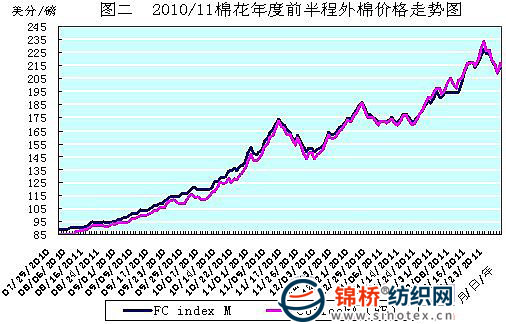

而自9月1日至11月10日,外盘棉价在国内棉市“暴炒”行情的刺激下,乘势而上,也是一路飙升暴涨的走势。国际棉花价格指数CotlookA(FE)与中国进口棉价格指数FCindexM分别升涨至172.40美分/磅与173.70美分/磅的新高,分别上涨了78.30美分/磅与75.96美分/磅,涨幅分别为83.21%与77.72%。二者的涨幅分别高于国内现货棉价的涨幅9.33个百分点与3.84个百分点。(参见:表一和图二)

从此,国内棉花行情,无奈的进入了被外盘棉花行情“牵拉”着而飙升暴涨的“被动”走势。

三、11月12日~30日,棉价阶段性盘整下降,被误认为“拐点”到来。

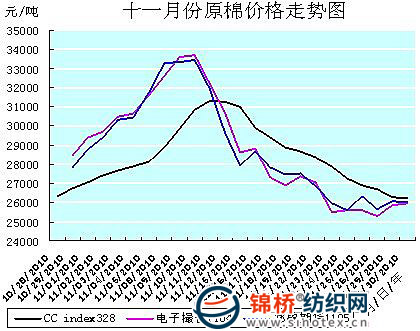

11月12日,国内现货棉价在日前外盘棉价下跌的压迫下,突然掉头下滑,进入下降的通道。中国棉花价格指数CCindex328从11日的31302元/吨连续下降至30日的26248元/吨,下降了5054元/吨,降幅为19.15%。(参见:表一、图一和十一月份原棉价格走势图)

同期,郑棉期货也由34000元/吨左右下降至26000元/吨左右,降幅为25%左右。

在11月11日,国际棉花价格指数CotlookA(FE)与中国进口棉价格指数FCindexM已提前一天掉头下滑,进入下降的通道。二者盘整运行至29日,国际棉花价格指数CotlookA(FE)从172.40美分/磅下降至143.35美分/磅,下降了29.05美分/磅,降幅为16.85%;中国进口棉价格指数FCindexM从173.70美分/磅下降至148.19美分/磅,下降了25.51美分/磅,降幅为14.69%。二者的降幅均低于国内现货棉价下降的降幅。(参见:表一和图二)

11月份是2010/11棉花年度前半程中行情震荡幅度最大的一个月,原棉价格大起大落,前急升后突降,上旬还坚挺似箭,“扶摇直上”三万元,而在中、下旬则又急转速降,“飞流直下”五千元。如中国棉花价格指数CCindex328本月的升、降震荡幅度为涨了4542元/吨,降了5054元/吨,升降震幅接近万元/吨,为9596元/吨。

11月中旬开始的棉价连续回跌,是在国务院为防止通胀,稳定物价,采取四项物价调控措施和提高存款准备金率等相关行政与金融政策的干预下,致使前期参与棉市炒作的部分游资观望和撤出有关。同时,国际市场因我国政策影响出现多头获利平仓的机会,令棉花期货价格由触及涨停到最终下跌,进而也影响到国内棉花期、现货市场的价格接连下降。另外,进口棉将在年底前较为集中的到港,适时缓解了到货企业的用棉压力,也起到了催动棉价回跌的作用。

现在看来,11月中下旬棉价的突然下降,乃是在政策调控之下,市场行情的阶段性回调修正而已。在供需矛盾并未根本改善的达背景下,棉价的暂时回调,一定潜蓄着后市的反弹力。可惜人们当时并未清醒的认识到这一点,错误的凭“经验”认为随着新棉的大量上市,棉价回降的“拐点”到了。另外,纽约期货市场上,外围资本市场其他品种比如铜和橡胶等仍旧继续冲高并刷新高点,其他品种尽管有所走低却并不够彻底。同时,美国刚刚宣布了二次量化宽松的货币政策……等等外部因素也未引起人们的重视。就在观望徘徊之中,错过了一次较好的适时购棉“补库”的机会。

四、12月以后,棉价震荡盘涨,外棉波动强烈,供需关系仍未改善。

2010年12月至2011年2月底,棉价基本是在“高价位运行”中,宽幅震荡、盘整升涨的走势。表现不同的是国内现货棉价升涨走势较为平缓,而外盘棉价升涨走势宽幅波动。

| 表二 棉花价格涨、跌幅度一览表 |

| 单位:元/吨、美分/磅 |

| 项目 |

2010年12月 |

2011年1月 |

2011年2月 |

| 品类 |

涨跌总量 |

幅度(%) |

涨跌总量 |

幅度(%) |

涨跌总量 |

幅度(%) |

| 中国棉花价格指数CCindex 328 |

1260 |

4.80 |

1174 |

4.27 |

1631 |

5.69 |

| 国际棉花价格指数CotlookA(FE) |

25.20 |

17.17 |

21.30 |

12.39 |

44.35 |

25.79 |

| 中国进口棉价格指数FC indexM |

21.63 |

14.36 |

18.76 |

10.89 |

21.82 |

11.43 |

这三个月中,中国棉花价格指数CCindex328涨价幅度在4.27%~5.69%之间,走势平缓。国际棉花价格指数CotlookA(FE)涨价幅度在12.39%~25.79%之间,呈震荡强烈、宽幅波动的升势。中国进口棉价格指数FCindexM涨价幅度在10.89%~14.36%之间,走势震荡且波动也比较大。(参见:表二、图一和图二)

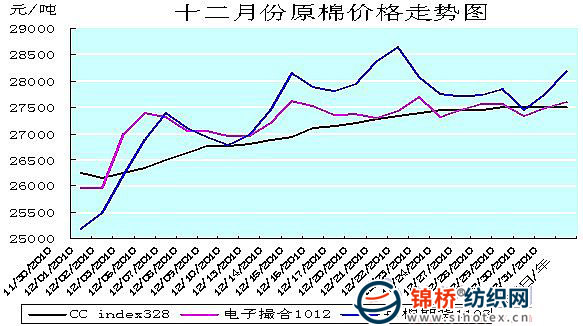

12月份棉花价格与11月份“急升速降”的表现有所不同,乃是在高位运行中,不断的盘桓整理,但总体目标坚挺上涨。12月份中国棉花价格指数CCindex328从11月30日的26248元/吨,升涨至12月31日的27508元/吨,升涨了1260元/吨,涨幅为4.80%。11月份的棉花价格曲线是一个基本规整的正态曲线,而12月份的棉花价格曲线则呈现出上下波动,曲折向上的蛇行曲线。(参见:表二、十一月份、十二月份原棉价格走势图)

本月外盘棉价受美国经济数据趋好,以及印度棉花出口政策不稳定的影响,连续大幅反弹上扬。在22个交易日中,纽约期棉竟然有10个交易日触及涨停板,12月31日纽约期棉1103合约冲高至159.12美分/磅的高价位。12月22日,国际棉花价格指数CotlookA(FE)也攀升至186.25美分/磅的新高,按滑准税折口岸价达31600元/吨以上,远高于国内棉价。

12月份国际棉花价格指数CotlookA(FE)和中国进口棉价格指数FCindexM的涨幅分别为17.17%和14.36%,分别上涨了25.20美分/磅和21.63美分/磅。(参见:表二)

12月份国内棉价走势仍然受到外盘较大的影响和牵动,几乎纽约棉期的每一次震荡,都会同时波及国内棉市的郑棉期货和电子撮合。在上、中旬,对于外盘的牵动,内盘几乎是与之时、价互动,遥相呼应。而在下旬,内盘对于外盘的牵动,则明显的步履迟缓,虽在时间上仍能保持同步,但在价格的震荡幅度上却明显的小于外盘。不同的是,国内的现货棉花市场却完全不为外盘的震荡所动,一路走来,“任凭风浪起,稳坐钓鱼台”,平稳的微幅整理,缓缓攀升。但交易量只减不增的窘境,却始终困扰着整个棉市。

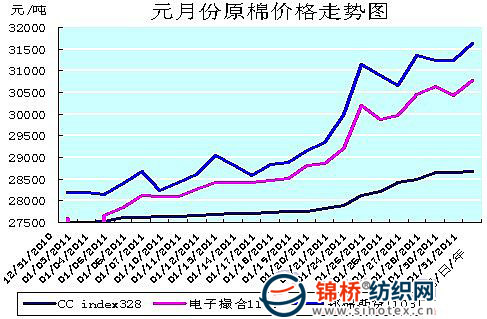

2011年元月份,原棉价格在“高价位运行”中,受外盘的拉动,强势震荡,联动跟涨。不但“奔三”的目标十分明确,且“动力”十足。从月初的27500元/吨(现货从27508元/吨、电子撮合从27595元/吨、郑棉期货从28190元/吨)的“起跑线”开始,不断的由外盘(纽约棉期)“加油”提速,虽一路“颠簸”(强势震荡),仍矢志不移地向着30000元/吨的目标一路“狂奔”。到下旬,终于成功“冲刺”30000元/吨的“标线”(如电子撮合1102合约24日冲破30200元/吨、电子撮合1103合约24日冲破30515元/吨、郑棉期货1103合约24日冲破31135元/吨、郑棉期货1105合约21日冲破30170元/吨)。相比之下,现货市场的行情却比电子盘的“冲动”要平稳的多,仍是缓步慢行的稳定攀升,至月底也仍盘桓在28700元/吨的价位上。(参见:元月份原棉价格走势图)

元月份中国棉花价格指数CCindex328、国际棉花价格指数CotlookA(FE)和中国进口棉价格指数FCindexM的涨幅分别为4.27%、12.39%和10.89%。(参见:表二)

| 表三 春节期间外盘棉价运行明细表 |

| 单位:美分/磅、元/吨 |

| 日期 项目 |

纽约棉期1103 |

涨、跌 |

纽约棉期1105 |

涨、跌 |

CotlookA(FE) |

涨、跌 |

折人民币 |

| 02/01/2011 |

172.22 |

3.78 |

167 |

3.82 |

197.05 |

3.80 |

33187 |

| 02/02/2011 |

176.22 |

4.00 |

171 |

4.00 |

201.05 |

4.00 |

33843 |

| 02/03/2011 |

171.86 |

-4.36 |

167.82 |

-3.18 |

205.05 |

4.00 |

34500 |

| 02/04/2011 |

167.86 |

-4.00 |

163.82 |

-4.00 |

201.55 |

-3.50 |

33925 |

| 02/07/2011 |

174.51 |

6.65 |

170.82 |

7.00 |

197.55 |

-4.00 |

33269 |

| 02/08/2011 |

175.29 |

0.78 |

173.70 |

2.88 |

203.75 |

6.20 |

34286 |

| 02/09/2011 |

180.58 |

5.29 |

177.98 |

4.28 |

205.45 |

1.70 |

34565 |

| 涨、跌总量 |

|

12.14 |

|

14.72 |

|

12.22 |

1378 |

| ±幅度(%) |

|

7.05 |

|

8.81 |

|

6.20 |

|

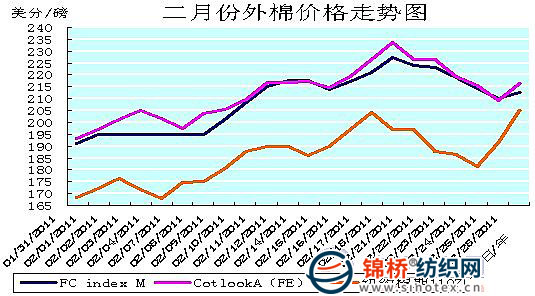

2011年2月份,时逢中国的春节。在春节长假期间,外盘棉价仍在宽幅盘整中升涨。国际棉花价格指数CotlookA(FE)涨价12.22美分/磅(折人民币1378元/吨),涨幅为6.20%。且2月9日纽约棉期1103合约收于150年来的新高——180.58美分/磅,封于700点的涨停板,这是美国南北战争以来的最高价位。(参见:表三)

同时,国际棉花价格指数CotlookA(FE)和中国进口棉价格指数FCindexM分别于2月2日和9日再创新高,升涨突破了200美分/磅的整数价位。

春节长假后,国内原棉市场出现了行情追涨外盘,步步攀高,但交易量减少、惜售观望的态势。中国棉花价格指数CCindex328从2月9日的28786元/吨,追涨至22日的30371元/吨,13天上涨了1585元/吨,涨幅为5.51%,再次回升突破3万元/吨的整数位。30371元/吨的价位,也是从2010年12月至2011年2月底,现货棉价再次上涨后达到的最高价位。

2月下旬,21~25日的最后一周,外盘棉价又出现了一轮连续五天下跌的低迷行情,国际棉花价格指数CotlookA(FE)从233.50美分/磅降至209.30美分/磅,下降了24.20美分/磅,降幅为10.36%;中国进口棉价格指数FCindexM从227.25美分/磅降至210.00美分/磅,下降了17.25美分/磅,降幅为7.59%。而中国棉花价格指数CCindex328虽未下降,却也在窄幅盘整中放缓了追涨的步伐,仅从30251元/吨升至30298元/吨,微升了47元/吨,升幅为0.16%。(参见:二月份外棉价格走势图)

2月份中国棉花价格指数CCindex328、国际棉花价格指数CotlookA(FE)和中国进口棉价格指数FCindexM的涨幅分别为5.69%、25.79%和11.43%。(参见:表二)

纵观2月份,棉价步步攀升中宽幅震荡,起伏剧烈,期棉频触涨、跌停板,且又创(攀)新高。外盘突破200美分/磅后,走势坚挺,向新高“挺进”;国内现货突破30000元/吨后,亦未见疲态。虽月底行情连续五天低迷下跌,但28日最后一天又止跌反弹,走势强劲。

五、2010/11棉花年度前半程行情汇总(参见:表四)

2010/11棉花年度前半程,中国棉花价格指数CCindex328从18005元/吨升涨至30313元/吨,升涨了12300元/吨,涨幅为68.36%;国际棉花价格指数CotlookA(FE)从94.20美分/磅升涨至216.30美分/磅,升涨了122.10美分/磅,涨幅为129.62%;中国进口棉价格指数FCindexM从97.73美分/磅升涨至212.79美分/磅,升涨了115.06美分/磅,涨幅为117.73%。

| 表四 2010/11棉花年度前半程棉价升涨对比表 |

| 品类 项目 |

2010.08.31价位 |

2011.02.28价位 |

涨跌总量 |

幅度(%) |

| 中国棉花价格指数CCindex 328 |

18005元/吨 |

30313元/吨 |

12300元/吨 |

68.36 |

| 国际棉花价格指数CotlookA(FE) |

94.20美分/磅 |

216.30美分/磅 |

122.10美分/磅 |

129.62 |

| 中国进口棉价格指数FC indexM |

97.73美分/磅 |

212.79美分/磅 |

115.06美分/磅 |

117.73 |

2010/11棉花年度前半程,棉价的飙升暴涨让我们从此告别“低棉价”的旧时代,历史性的进入了棉价“高价位运行”的新时期。这将在棉花行情史上永志难忘。

行情走势剖析

2010/11棉花年度前半程,在国内棉花供需矛盾突出的大背景下,行情呈现宽幅盘整,大起大落,飙升暴涨,突然下跌的震荡走势。同时,又有三个突出的特点有异于往年,一是外盘期棉行情“引领”国内电子盘行情,进而又拉动国内现货棉价同步升涨、降跌;二是外棉价格的升涨幅度大大的高于国内棉价;三是外棉价格远高于国内棉价。

一、心理准备不足

2010年1~8月份棉价虽然在平稳运行中缓缓上升,但8个月上涨3132元/吨,涨幅为21.06%的上涨幅度,在当时的市场环境中,应该也不算小了。可是当时纱线销售热络,纺纱企业效益可观,棉价上涨的“负担”,完全被“丰厚”的售纱效益所“淹没”,故而并未让纺纱企业感觉到棉花涨价而引起成本上升的“疼痛”。

另外,自2010年7月中旬的12日开始,棉价从18418元/吨开始小幅度缓缓下降,直到9月1日降至18002元/吨才停止,而后进入新棉花年度的上升轨道。一个半月累计降价416元/吨,降幅2.26%。这一个半月棉价下降416元/吨倒是微不足道,关键是给人们在历年用棉“老经验”的思想认识上,造成了一个错觉,即:现在棉价疲软不振,新棉上市后棉花数量多了,棉价即便不下降,也不会大幅上涨。这一错觉直接导致人们对后市棉花短缺,棉价将会暴涨的形势放松了心理上的警惕和准备。

“知己知彼,百战不殆。”商场如战场,对棉市形势发展方向判断的迷失,无疑让我们未“战”就已处于不利的境地。看来,涉棉企业独立把握市场脉搏的能力尚待加强。

二、过度依赖行政干预

进入新的棉花年度后,棉价的飞速上涨让我们惊悚不已,有点茫然不知所措。这时,企业不是积极面对市场把脉搏,找对策,而是又凭“老经验”四面奔走,八方呼吁,企求政府的行政干预来遏制飞速上涨的棉价。仍然没有清醒的认识到今年棉价的飞涨,乃是“供需失衡,产能过剩”,市场价值规律这只无形的手在推动棉价上涨这一根源。

11月上旬,发改委和国务院先后发文,采取稳定价格四大措施和要求切实维护当前棉市秩序。在国务院四项物价调控措施以及提高存款准备金率等相关行政与金融政策的干预下,迫使前期参与棉市炒作的部分游资观望和撤出,以及其他诸多因素的共同影响下,11月中旬棉价出现了连续半个月的回跌。此时,人们又错误的凭“老经验”认为棉价止涨回跌的“拐点”来到了,飞涨的棉价得到了遏制。以至于在等待、犹豫中错过了购棉“补库”的一次较好机会。须知在市场经济条件下,行政干预对于市场管理只能治标而不能治本,管得了一时,却管不了一世。看来,涉棉企业在“借用”外来助力的同时,独立把握市场机会的能力亦待加强。

三、析表探源的能力不足

“兵无常势,水无常形;能因敌变化而取胜者,谓之神。”商场风云瞬息万变,每一微小的动态,都会带来巨大的变化。这就要求我们必须具备析表探源的能力,对每一微小的动态,都能够拨云见日,看透本质,进而做出正确的决策。试拿11月中、下旬和2月21~25日的二次阶段性棉价大跌来说吧,虽然表现看似相同,但细究下来,这两次棉价大跌的市场背景与贸易形势还是有诸多区别的,其主要异同如下表所示:

| 序号 时段 |

11月中、下旬大跌时 |

2月21-25日大跌时 |

| 不同点 |

1 |

内盘棉价高于外盘棉价,美棉尚未开始装运。 |

内盘棉价低于外盘棉价。外棉签约接近尾声,美棉正以每周超过7万吨速度运出。 |

| 2 |

新棉大量上市,棉企对新棉加工刚刚开始。 |

棉企新棉加工已经接近尾声。大量皮棉占压着资金,对期货、电子撮合市场形成压力。 |

| 3 |

国内货币政策存在着较大不确定性。 |

国家收缩流动性金融举措已经形成预期,一月一调已经形成常态。 |

| 4 |

国内纺织品服装对欧美市场出口,不论在数量上还是在金额上,都保持持续增长良好态势。 |

美国对中国棉制品需求,已经开始出现下降态势。 |

| 相同点 |

5 |

国内棉花供需失衡的巨大缺口这一根源没有变。特别是纺纱企业安排生产急需的高等级原棉的缺口,依然客观存在。 |

| 6 |

炒棉游资并未完全撤离棉市。 |

| 7 |

国际、国内通胀压力仍然很大,并未解除。 |

看清析透了二次棉价大跌的异同之处,就会帮助我们采取正确的购销应对策略。如果只看表象,就难免决策失当,错失良机。这正是为什么一部《孙子兵法》大家都在读,却有常胜将军和屡败将军之别的根本原因。“兵无常势,水无常形。运用之妙,存乎一心。”是耶?非耶?吾谓之然也!

四、预警和调控机制需加强

2010/11棉花年度前半程,为什么外盘期棉行情“引领”国内电子盘行情,进而又拉动国内现货棉价同步升涨、降跌?为什么外棉价格的升涨幅度大大的高于国内棉价?为什么外棉价格远高于国内棉价?这不能不说是我们心中的隐痛和无奈。因为我们中国的涉棉企业被迫承担了这一波国际资源通胀中,本不应该由我们来承担的许多棉花行业的沉重压力。

原因只有一个,那就是我们巨大的纺纱能力吃不饱,缺“口粮(棉花)”,而我们又没有生产和储备足够的“口粮(棉花)”。棉花产量短缺,难以满足纺纱企业的需要;调控资源不足,关键时刻调控市场的能力欠缺;预警机制迟缓,不能未雨绸缪,预期市场动向……正是这个“软肋”,才使我们的涉棉企业身处国际“卖方”大市场中,备受挤压而又万般无奈。这不仅只是在棉花交易上受制于人的贸易问题,而是已经严重的制约了我国整个涉棉产业链的良性发展。

“手中有粮心不慌”,不仅是居家生存的真经,更是强国安民的根本。在面对已经存在的纺纱能力吃不饱,缺“口粮(棉花)”现状的同时,我们还面临着难以缓解的粮棉争地的现实矛盾,那么如何缓解或是解决近期棉花供应不足的问题,确需在预警机制和调控措施上予以完善。

“月晕而风,础晕而雨”。准确及时的信息和商情通报,可以帮助我们早明情况、见微知著,快下决心、果断出手。“仓厫盈而国自安”,有了充裕的储备棉,才能有效平抑棉价的无序波动。在激烈残酷的商场竞争中,只有争取主动才能抓住机会,避免被动才会减少损失。

一是提前和定期提供准确的棉花产、供、需、销方面的国际、国内信息。二是完善国家储备棉制度,要根据每年产、供、需、销的实际数量,增、减存储量和发放量,要做到能够与进口棉配额的使用相配合,基本起到平衡市场的作用。三是进口棉的配额数量与发放时间应根据市场情况适时、及时的发放,另要争取多渠道、多国别采购外棉。四是改革完善国内期棉与电子撮合市场“发现价格、套期保值、规避风险、充裕流动”的作用,集中资源、人才等优势,合理服务于涉棉企业,例如近期郑棉期货与电子撮合合并交割库的改革,就有利于集中有限的棉花资源,方便服务于涉棉企业。五是棉花质检体制改革的进度要加快,便于棉花的收储、加工、运输、质检、交割以及纺纱企业的精细化配棉。

国内棉花市场的调控,必须要在摸清国内、外年度棉花产量的前提下,国家储备棉有一定的存储数量与适时发放、进口棉配额能够有效补充储备棉数量的不足且适时发放,同时全程辅以行政管理政策和措施。整套调控“组合拳”有计划的同步实施,才能真正起到“稳定棉市、平抑棉价”的作用。

行情引发的思考

历史往往惊人的相似,但却永远不会完全相同。2010/11棉花年度前半程,棉价史无前例的呈现飙升暴涨的震荡走势,并将棉花行情领进了“高价位运行”的历史新时期,必然有其深层次的原因,而决非仅仅是表面上价格的升升降降那么简单。

正因为我们简单的将这次棉花飙升暴涨的震荡行情,与往年的棉花行情大起大落等量而观,所以才让“浮云遮望眼”,看不清“神马”的真实面貌,造成了见事迟、决策缓、行动慢、机会失的被动局面。“前车之辙,后车之鉴。”是说让我们凭借前车之辙,确定、修正、选择后车要走之路的方向,而不是一定要沿压着前车之辙,分毫不差的走下去。如果不会根据路情、车况、天气、技能等变化了的外部情况,选择适合自己的路径,只是一味的泥古不化,不知变通,必定或误入歧途,或车覆人亡。有时候,“经验主义”是会误事和害死人的。

国内棉花“供不足需,缺口巨大,产能过剩,无‘棉’下锅”,这才是引发棉花飙升暴涨震荡行情的深层次的根本原因。其他诸如游资介入等诸多因素,只不过是“借助”了市场价值规律之力,扮演了推波助澜并谋一己之利的“推手”角色罢了。试想,如果没有“供需失衡”这条“裂缝”,谁又会来“叮”棉花这个“蛋”呢!

上文提到我们涉棉产业链的“软肋”,就是巨大的纺纱能力吃不饱,严重的缺“口粮(棉花)”,即严重的供需失衡。换一个角度来看,在棉花持续增产的形势下,棉价仍然在卖方市场中飙升暴涨,也就是产能过剩了。而我们现在面临“粮棉争地”的矛盾,又没有生产和储备足够“口粮(棉花)”的土地资源和能力。讨饭吃,就要看别人的脸色。想不看别人的脸色,那就要赶紧自我完善。

既然已明确“供不足需、产能过剩”是2010/11棉花年度前半程,国内棉花价格上涨的深层次根本原因,那么,涉棉产业链的自我完善,当务之急就是在尚无力大量增加棉花产量的窘局中,首先着手解决产能过剩的问题,将目前庞大的产能——纺纱能力,或优化,或减锭。优化则是进行必要的结构调整,使产品由低档、粗放型向高档和精细化转化。减锭则一是东部经济发达地区在淘汰落后纱锭和转移先进纱锭后,不再新上纱锭;二是中西部减缓增加产能的步伐,以使产能数量控减下来。

据预测,2010/2011年棉花产量为670万吨,而用棉量约在1080万吨(其中纺纱用棉量1055万吨),棉花缺口在400万吨左右。据此看来,平衡棉花供需,优化、缩减产能的压力还是相当大的。

而优化产能则需要进行结构调整,将产品从低档、粗放型向高档和精细化转化,这要从二个方面着手,一是提高化纤精细化产品的档次和产量,特别是提高生产“超仿棉”化纤的能力,以期替代部分棉花,二是纺纱企业提高产品档次和质量,尽量用有限的棉花多生产高档次、奢侈化、保健环保、高附加值的“高、精、尖”产品,并创建自己的品牌,以期提高纺织产品的竞争力。要坚决摒弃单纯追求产量、规模的粗放式生产模式。

“日中则昃,月盈则食。”任何事物都不能违背这一客观的自然规律。涉棉产业链已经身处窘局,只有当机立断,因势而变且顺势有为,才是与时俱进的明智之举。

一己之言,挂一漏万,难言中鹄。意在抛砖引玉,与同仁切磋交流,诚望赐教。

锦桥纺织网 苏建华

2011年03月16日

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657