一、基本运行情况

从今年棉花市场总体运行情况看,今年棉花市场呈现出信息反应快,期、现货市场,国际、国内市场同步快,行情变化快,波动大等特点。大体分为四个不同运行时期。

一是平稳上升期。即从年初-9月上旬,棉价由15000元缓慢上升至18100元,即8个多月上涨3000元左右,涨幅20.7%,相对后期暴涨棉价而言,这一阶段棉花市场运行相对较为平稳。

这一时期,国家调控政策相对及时,主要采取抛储和提前发放棉花进口配额等措施。从抛储情况看,2009年大规模抛储264万吨国储,为纺企2010年初的生产需棉提供了物资条件。2010年8月份,为缓解青黄不接时期纺织用棉需求,于8月20日按100万吨规模抛储,缓解了市场供应紧张气氛。从棉花进口情况看,为弥补国内资源不足,2009年12月份,相关部门提前下发第二年度的棉花进口配额189.4万吨(1%关税89.4万吨和100万吨滑准税配额),同时在5-6月份又分别追加80万吨和86.8万吨。由于配额的提前下发,今年1-4月,我国进口外棉117万吨,比上年同期增长1.8倍,月均进口达30万吨。由于抛储和进口棉的及时补充,八个月的时间棉价虽呈上升走势,但运行基本平稳。

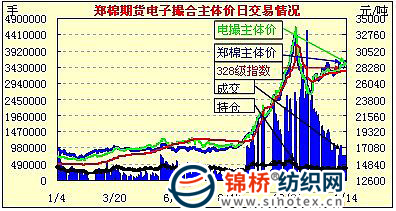

二是异常暴涨期。即从9月中旬-11月上旬,现货棉价由18100元迅速上升至31300元,一个多月时间棉价暴涨1.32万元,涨幅达72.9%;期棉由18500元涨至近34000元,涨幅80%以上。

这一期间,游资炒作起到重要作用。大量游撤离房地产进入棉花期、现货市场。在现货市场上,大量抡购新棉囤集,导致籽棉收购价涨至近每斤7元,收购成本达每吨3万元左右,相当于上年同期的两倍。在期货市场上,大量游资短线炒作,获取暴利,导致期棉价格履创新高。据跟踪统计,2010年9-11月区间,郑棉期货日均成交量高达186.37万手,日均成交额达2390万元,交易量是正常月份的7倍左右,交易额是正常水平的10倍以上。同时游资也不同程度参入棉纱炒作,形成了棉花期货、现货和棉纱市场互为支撑格局。

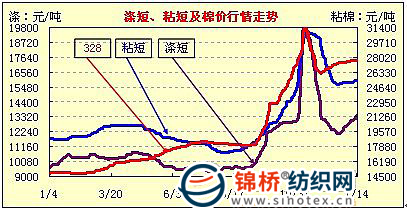

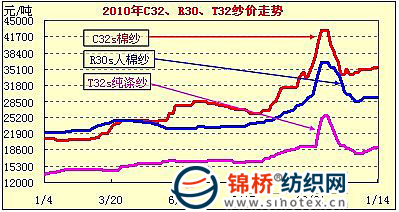

这一区间,在棉价暴涨的带动下,纱价、粘胶、涤短价格也都创出历史最高纪录。其中涤纶短纤最高达19800元/吨,比暴涨前涨近万元,涨一倍;粘胶短纤最高达30800元/吨,涨12450余元,涨幅67.8%;32支棉纱达43000元/吨左右,涨1.65万元,涨幅62.3%;30支人棉纱36500元/吨,涨1.25万元,幅52%;纯涤32支25500元/吨,涨幅54.5%等。

三是调控回调期。即11月中下旬,在国家重拳调控作用下,棉价高位急速回调。半个多月时间,现货棉价由最高时的31300元/吨回调至26100元/吨,下调5200余元,减幅16.6%;国内期棉也由34000元左右回调至26000元左右,调减幅度25%左右。

这一时期,为防通胀,稳物价,政府出台多项调控政策调控。包括提高存款准备金率、价格干预等措施,以回收流动性并稳定消费价格总水平。在棉花市场方面,包括规范经营和加工秩序、取缔无证收购加工,提高期棉合约交易保证金和电子交易市场监管、抑制过度投机等措施,同时要求铁路部门做好棉花调运工作,保障市场供应等。在一系列政策调控下,游资开始逐步撤离棉花市场,棉价急速回落,其他产品也相应跟随向下调整。如涤纶短纤由最高时的19800元跌至13500元,跌幅31.8%;粘胶短纤由30800元破3万,跌幅2.6%;32支棉纱由43000元跌至37000元,跌幅14%等。

四是温和上调期。即12月份行情,经过前期的暴涨和11月中下旬大幅回调,进入12月份棉价止跌温和补涨。现货棉价由26000元缓步回升至27700元;郑棉期货和电子撮合在2.8万元上下廂体盘整;籽棉收购价也由前期每斤7元逐步回稳至5.8元左右。但涤纶短纤、粘胶短纤以及棉纱惯性继续下移,分别跌至12100元、25000元和34000元。

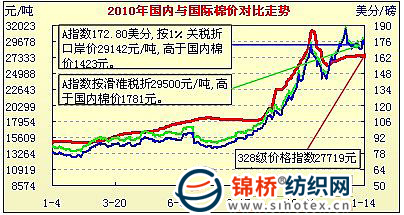

这一时期,在国内棉价温和整理的同时,纽约期棉则在美国经济数据趋好及印度棉花出口政策不稳定的情况下,连续大幅反弹,并引领国际棉价持续上扬。在12月份的22个交易日中,纽约期棉有10个交易日触及涨停板,主体价最高时达144美分以上,首期1103合约再刷历史新高,最高冲至159美分。CotlookA指数攀升至186美分/磅新高,按滑准税折口岸价达31600元以上,大大高于我国内棉价。从走势图形看,12以来,由于国内棉价对国际棉价走势未给予反应,导致国际棉价首次大幅高于国内棉价的同时,也使国际棉价涨势受到抑制,回调震荡整理。

经过前四轮棉价变幻,2010年棉价不仅创出历史最高价水平,且波动最为剧烈,运行最不稳定。2010年均价高达19443元/吨,比此前历史最高2004年的14587元/吨高4856元。从最大波动幅度看,2010年最高价达31302元,最低14862元,最高与最低价波幅达16440元,即最高价是最低价的2.1倍。而此前波幅最大的是2003年,最高价17860元/吨,最低11057元,波幅6803元。如下表:

| 项目 |

2003年 |

2004年 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 |

| 平均价 |

14008 |

14587 |

13118 |

13768 |

13453 |

13072 |

12856 |

19443 |

| 最高价 |

17860 |

17845 |

14296 |

14422 |

14553 |

13871 |

14873 |

31302 |

| 最低价 |

11057 |

11180 |

11279 |

12606 |

12859 |

10395 |

10966 |

14862 |

| 波幅 |

6803 |

6665 |

3017 |

1816 |

1694 |

3476 |

3907 |

16440 |

二、分析造成2010年度棉花如此走势的主要因素:

一是全球经济逐步转好,棉花需求增加;

二是产需不足,但产需缺口被过渡夸大;

三是印度棉花出口政策摇摆不定,美棉成为各进口国主要渠道,美棉供不应求并带领全球棉价暴涨;

四是流动性充裕,炒作成分较浓。如前所述,受国家调控房地产和限购政策影响,“炒房团”演变成“炒棉团”,在期、现货市场上大肆炒作,获取暴利。

五是调控资源不足,缺乏预期市场调控措施。

三、后期棉花市场依旧严峻

尽管12月份后棉价在政策重压下趋稳,但形势依旧不容乐观。

从供需状况看,由于近年来我国棉花生产持续下降,加上2009发放进口配额过低,缺乏外棉有效补充,导致在纺织生产和市场转暖时,棉花供需矛盾加剧。据初略估算,近三个棉花年度来,我国棉花消费约3686万吨,棉花生产2090万吨,产需缺口达1596万吨。三年累计进口棉花745万吨,其中08/09/年度为最低;收储272万吨,抛储364万吨,经平衡后三个棉花年度总缺口量达700万吨。同时预测10/11年度产需缺口将扩大到680万吨,按350万吨进口量预计,平衡后仍为-231万吨。如下表(期初、末参照ICAC数据;抛储数据按棉花年度分解;10/11年度数据为预测值,消费依据国家统计局公布纱产量折算):

| 年度 |

纱产量 |

折消费 |

棉花产量 |

进口 |

期初 |

期末 |

收储 |

抛储 |

产-消 |

平衡超欠 |

| 08/09 |

2258 |

1082 |

750 |

144 |

332 |

358 |

272 |

152 |

-332 |

-334 |

| 09/10 |

2637 |

1264 |

680 |

250 |

358 |

294 |

|

135 |

-584 |

-135 |

| 10/11 |

2800 |

1340 |

660 |

350 |

294 |

272 |

|

77 |

-680 |

-231 |

| 合计 |

7695 |

3686 |

2090 |

745 |

332 |

272 |

272 |

364 |

-1596 |

-700 |

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657