107届广交会纺服成交低水平增长 比08年同期减幅3成

107届广交会于5月5日圆满结束,本届广交会总体运行平稳,采购商到会和出口成交保持了恢复性增长态势。但因世界经济复苏基础仍然脆弱,欧洲金融风险重新扩散,商品价格和汇率波动加剧,贸易保护主义抬头,纺织服装成交差强人意。 本届境外采购商到会人数总体增长,新兴市场采购商明显增多,但传统市场采购商差强人意。共有212个国家和地区的20.4万名境外采购商到会,比上届增长8.4%。但欧盟与会采购商下降了15.2%,日本下降4.6%,美国到会采购商增加3.8%。亚洲、美洲、非洲和大洋洲到会采购商人数均保持增长,增幅最大的是大洋洲,到会6921人,增幅为23.6%,其次是美洲,到会29206人,增长17.8%,非洲和亚洲到会16189人和117925人,分别增长17.7%和10.5%。到会采购商人数位居前三位的国家和地区分别是:香港地区27821人;美国11274人;台湾省9249人。老采购商到会132735人,占到会境外采购商总人数的65.1%,比上届增长8.2%;新采购商到会71261人,占到会境外采购商总人数的34.9%,比上届增长8.7%。

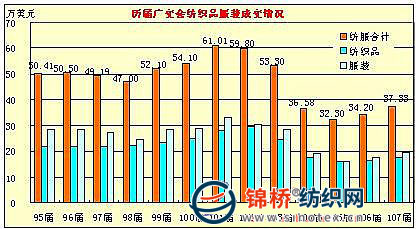

成交额平稳增长,纺织好于服装,但均比08年春交会(103届)不同程度下降。据统计,本届广交会总成交343亿美元,比上一届增长12.6%,但比103届下降10.3%。其中纺织服装成交37.33亿美元,比上届增长9.1%,比103届下降30%。在纺织服装成交总额中,纺织纱线及制品成交17.78亿美元,比上届增长9.1%,增速较上届提高7.7个百分点,比103届下降27.7%;服装成交19.55亿美元,比上届增长9.3%,增速较上届回落1.2个百分点,比103届下降31.9%。历届广交会成交情况图示如下:

从本届纺织服装成交情况看,有以下几个特点:

一是本届纺织服装成交额虽为金融危机来的最好水平,但远低于危机前水平。从08年秋交会(104届)至本届,各届成交额分别为36.58、32.3、34.2、37.33亿美元,在连续4次上调出口退税政策扶持下,成交额呈缓慢回升态势,但仍远低于危机前历届50-60亿美元的水平。

二是棉价大幅上扬,出口单价水平未显明显提升。据测算,今年一季度,我国棉纱线出口均价约为3.68美元/公斤,比去年一季度和四季度分别提升4.8%和15.7%,比08年仅上升1.9%;棉布出口均价1.22美元/米,比去年一季度和四季度上升1.7%和0.8%,但比08年下降5.4%;针织服装出口均价2.53美元/件,比去年一季度上升2.4%,比去年四季度下降8.3%,比08年下降2%;棉梭织服装出口均价4.58美元/米,比去年一季度下降2.3%,比去年四季度升1.5%,比08年下降0.4%。据了解,这届广交会上,不少欧美客户给出的订单报价甚至比工厂报给贸易公司的生产成本价还低了10%。然而棉价则持续大幅上涨,给纺织服装出口蒙上阴影,纺织服装企业面临“保客户”还是“保利润”的尴尬。今年一季度328级均价约为15200元/吨,分别比去年一季度和四季度上升34.5%和6.2%,比08年均价上升16.1%。截止到5月中旬,棉价已升至16800元以上,有的已接近历史高位。棉价的大幅上涨,加上用工、能源等成本上升,纺织品尤其是服装出口在微利或亏损边缘运行。

三是订单还算充裕,但订单的分散化、短期化、小额化和试探性是本届广交会成交的显著特点。与去年春交会相比,本届广交会客户询价次数增多,采购意愿明显增强,特别是受库存减持影响而纷纷开始补货。不过,由于对世界经济形势不确定性和人民币升值的担忧依然存在,采购商和参展企业对交易均持谨慎态度,纷纷采用签短单的方式规避潜在风险,不再像以往那样根据上一年的出货量确定下一年的进货量,而更多根据当前的市场情况采取阶段性补货的策略,导致订单以中短单为主。

四是采购商存有转移订单的可能性。国外采购商对上游传导下来的价格压力难以接受,一些客商虽然对企业反映的成本压力表示理解,但并不急于下单,而是一直在观望。企业担心国外客商很有可能在观望后把订单转移到印度、巴基斯坦、越南、孟加拉等国家,因为这些国家对纺织服装企业的扶持力度较大,劳动力成本相对较低,与中国企业和产品相比具有较强竞争力。 |

查看所有评论

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886656 传真:0532-66886657

销售热线: 0532-66886656 传真:0532-66886657