受物价调控政策影响,在承接上2个月暴涨行情之后,11月棉价急涨暴跌,即11月上旬继续延承急涨,11月11日后突然变盘暴跌,并在棉市变动影响下,化纤、纱线均呈现出“∧”型暴涨暴跌走势,涨、跌幅度惊心动魄。半个月时间,现货棉价涨、跌幅度达5000元左右;国内期棉涨、跌幅达6000-9000元;国际棉价涨、跌幅达2500-3000点;涤短涨、跌幅6000-7000元;纱线涨、跌幅度达6000-9000元左右等。在买涨不买跌心理作用下,棉市、化纤、纱线市场表现十分清淡。

一、回顾11月市场走势

由于前期严重脱离基本面飞涨的棉价积聚较高风险,在国家紧缩货币政策和国家发改委等7部门紧急下发通知,维护棉市秩序、稳定棉市价格及国务院“稳定物价16条”的政策调控压力下,11月11日开始飞涨的棉价急速调头,大幅向下调整,演绎出11月巨幅波动的涨、跌行情。11月各主要棉市变化情况如下:

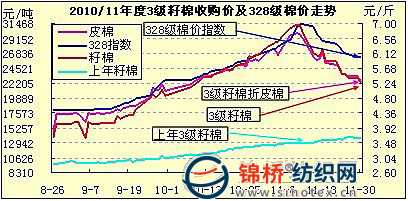

1.现货棉价涨、跌5000元至2.6万,期棉跌至2.5万元左右。

11月延承上2个月暴涨势,328级棉价由26760元涨至11月10日的31300元,涨4540元,涨幅17%,之后一跌跌至月末的26248元,跌5052元,跌幅16.1%,当月涨、跌基本抵消,价位基本回到10月末水平,抵消9-11月上旬涨幅的近40%(9-11月上旬累涨1.29万元,涨幅70.1%)。

电子撮合主体价由28058元涨至11月10日的33772元,涨5714元,涨幅20.4%(9-11月上旬电子撮合累涨1.41万元,涨幅72.2%)。之后下跌9019元至月末的24753元,跌幅26.7%,在抵消11月当月涨幅的同时,价位水平已经回复到10月中旬水平,并且多日在2.5-2.6万元之间盘整。总订货量也由最高时的19.9万吨降至8.32万吨。

郑棉期货主体价由27241元涨至11月10日的32979元,涨5738元,涨幅21.1%(9-11月上旬郑棉期货累涨1.36万元,涨幅70.3%)。之后下跌8033元至月末的24946元,跌幅24.4%,在抵消11月当月涨幅的同时,价位水平已经回复到10月下旬水平。持仓总量由最高时的48.26万手降至42.64万手。

2.籽棉收购价跌至5元左右,折皮棉2.24万元。

11月3级籽棉收购价由6.07元涨至11月10日的6.98元,涨0.91元,涨幅15%,之后跌至月末平均5.26元,下跌1.72元,跌幅24.7%,在抵消11月当月涨幅的同时,价位水平已经回复到10月初水平,(此前9-11月上旬累涨2.9元,涨幅71.1%)。折皮棉收购价已经由最高时的近3万元跌至11月末的2.24万元,比当前现货棉价低3500元左右。

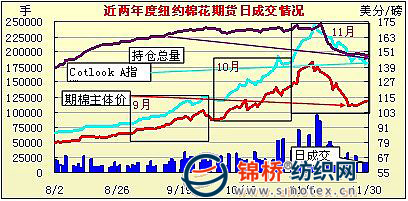

3.CotlookA指数维持140美分以上,仍然有续调空间。

受国内棉价变动影响,国际棉价也巨幅波动。11月纽约期棉主体价由120.71美分涨至11月10日的138.63美分,涨1792点,涨幅14.9%,之后一跌跌至月末的112.08美分,跌2655点,跌幅19.2%,在抵消11月当月涨幅的同时,价位水平回复到10月中下旬水平。(此前9-11月上旬累涨4486点,涨幅47.8%)。与此同时,持仓总量也由最高时的23.9万张减至19.45万张,成交相对低迷。国际棉价CotlookA指数行情走势基本与期棉同步,目前已跌至146美分,仍然有继续下调可能性。外棉对我国主港报价也相应大幅下调。据统计,外棉M级对我国主港报价由最高时的173.7美分下调至150.58美分,按滑准税率折口岸价由29730元调低至25880元左右。

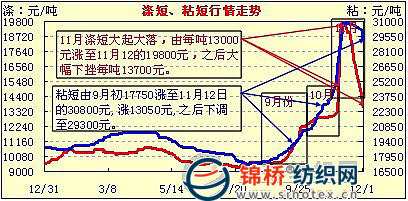

4.涤短和粘短分别跌至1.37万和2.93万,小于棉价调幅。

受棉价变动,化纤短纤11月行情变化剧烈,呈典型的大起大落走势。涤短在上旬由12950元涨至11月10日的19800元后急速下调至13700元,即上旬涨6850元之后又急速下跌6100元。粘短也由最高时的23600元迅速涨至最高时的30800元后跌至29300元,即先涨7200元后又下调1500元,而且下调态势仍将继续。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657