进入2010棉花年度,尤其是9月后半月来,棉市不分内外,也不分期货现货,棉价全线大幅快速上涨,几乎是1天1价,涨幅也一步步扩大,籽棉收购价、期现货价格、棉纱价格等在短短2个月时间内,上涨万元左右,幅度高达50%以上。价格水平屡创历史新高,用现在买1吨棉花的价钱可以买2009年近3吨棉花或近4吨进口棉。本次上涨,虽然有供求基本面等因素,但是不足以支撑棉价如此暴涨,投机炒作亦占很大比重,导致市场出现争收抢购局面,收购秩序混乱,产业难以可持续发展,行业运行风险加大。

一、近2个月棉花、化纤及纱线市场基本运行情况

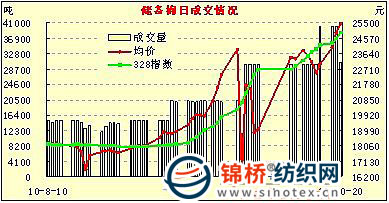

1.抛储棉引领市场全线疯涨。为满足纺企用棉需求,从8月10日-10月20日国家共投放100万吨储备棉在全国棉花交易市场竞卖,纺企积极参与,每天投放的国储棉基本全部成交。在抛储初期,竞价运行较平稳,对稳定棉市起到一定调控作用,平抑继续上涨的棉价。然而自9月后半月,因为持续阴雨气候推迟新棉上市时间、棉花产量有可能下降预期和担心国储棉调控量能不足等因素影响,储备棉竞拍十分激烈,竞价大幅上扬,成交均价由18000元/吨左右直线飚升至24000-25500元/吨。在国储棉价直线飚升刺激下,现货棉市、期市以及国际棉市全线大幅上涨,演绎出近2个月来的全球性棉花疯涨行情。

2.国内现货棉价2月涨近万元,涨幅达55%,是2009年同期的2倍。国内现货棉市经过8月的休整,9月开始缓慢上扬,尤其是9月下半月后上扬幅度逐步加速,由每日涨百元左右,逐步上升至200-500元,价格水平由年度初期的18000元/吨迅速上升至目前的28000元/吨左右,上涨万元,涨幅达55%,比2009年同期14000元/吨上涨1倍。其中9-10月分别上涨4680元和4070元以上,11月前5天就涨1400元,2个月来累计涨10150元,涨幅56.4%。如图所示:

3.国内期棉市场2月涨万元以上,涨幅近80%左右,大量资金涌入,交投十分活跃。从主体成交价变动情况看,电子撮合由8月末的17664元/吨一路上涨至11月5日的31415元/吨,2个月累计上涨1.37万元,涨幅77.8%,价格水平是2009年同期的2.1倍;郑棉期货主体价由17694元/吨上涨至11月5日的31036元/吨,累计上涨1.33万元,涨幅75.4%,价格水平是2009年同期的2倍。

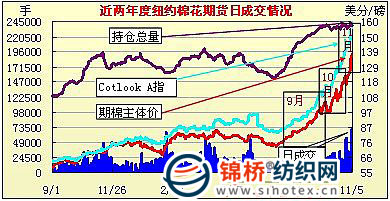

从日均成交量看,交投俞趋活跃。电子撮合日均成交量由8月的2.3万吨迅速上升到5万吨以上。郑棉期货日均成交量由17.2万手猛升至194万手。从郑棉期货日均成交金额看,翻近20倍,由8月的日均148亿元上升到9月的1057亿元、10月的2019亿元,11月前4个交易日日均成交2818亿元。如此大的资金短期内涌入期市,期市显得十分火爆。

从仓单变化情况看,仓单变化较剧烈,但是总持仓量操持高位。电子撮合日均持仓总量由8月的14.23万吨上升至9月的18.75万吨、10月减持至11.98万吨,11月大幅增持又回至14.42万吨。郑棉期货日均持仓总量由30.4万手持续增持至11月4日的高达57.68万手,比8月增加近1倍。

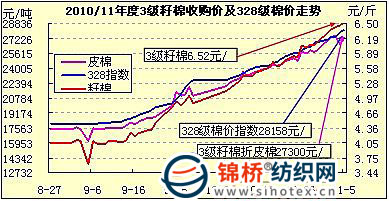

4.新棉收购价一路攀升到6.5元/斤,年内涨幅6成,折皮棉27300元/吨。随着现货、期棉市场大幅上扬,新收购价也一路攀高,3级籽棉收购价由收购初期的4元/斤左右迅速上升到6.5/斤左右,平均上涨2.4元,涨幅60%左右。目前籽棉收购价是2009年同期的近2倍,折皮棉价达27300元/吨左右,仅低于持续上涨的同期现货棉价800余元,收购成本十分高昂。

5.国际棉价全线突破百美分,年内上涨6成左右,是2009年同期的2倍左右。受中国供需缺口、印度控制棉花出口及美元贬值等因素影响,9月来纽约期棉迅速攀升,纽约期棉主体价由8月末的86美分/磅一路飚涨至9月的100美分/磅、10月的125美分/磅、11月5日的137.12美分/磅,累计上涨50.44美分,涨幅达58.2%,比2009年同期上涨96%。在纽约期棉上涨领跑带动下,国际棉价A指数由94美分/磅攀升至11月5日的160美分/磅,累计上涨65.9美分,涨幅达70%,是2009年同期的2.3倍。外棉M级对中国主港平均报价由8月末的97.73美分/磅上涨至11月5日的164.13美分/磅,累计上涨66.4美分,涨幅达68%,按滑准率折口岸价达28140元/吨,与国内现货3级棉价基本持平,比8月末上涨1.08万元。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657