抛储量能不足 助长棉价上涨

——2010年储备棉抛售统计分析

受新棉上市因气候因素推迟和市场棉花资源减少等因素影响,国家相关部门决定自8月10日开始投放一定数量储备棉,以满足纺织企业用棉需求。2010年8月10日-10月20日,累计投放储备棉101.2336万吨,实际成交100.2736万吨,成交率99%。从竞拍情况看,主要呈如下几个特点。 1、竞拍激烈,每日投放量基本全部成交。受纺企补库心切及因气候影响新棉上市进一步推迟,储备棉成为纺企补库的主要渠道,竞拍较为激烈,每日投放量(除8月19日和9月26日外)全部成交。

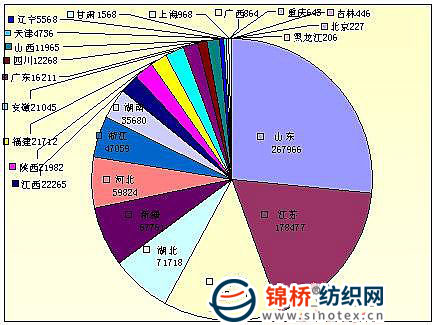

2、成交相对集中。分地区看,成交10万吨以上的有三个地区,分别为:山东成交26.8万吨,占总成交量的26.7%;江苏成交17.85万吨,占17.8%;河南成交13.16万吨,占13.1%。该三地区总成交57.8万吨,占全国成交总量的57.6%。分企业看,成交万吨以上的企业有五家,其中山东魏桥纺织股份成交最多达8.49万吨,占成交总量的8.5%,占山东地区成交量的31.7%;江苏华芳集团张家港棉业公司成交1.79万吨,占1.8%;新疆华芳石河子纺织成交1.19万吨,占1.2%;浙江华孚色纺成交1.15万吨,占1.1%;新疆天盛实业成交1.03万吨,占1%。各地区成交情况如下图:

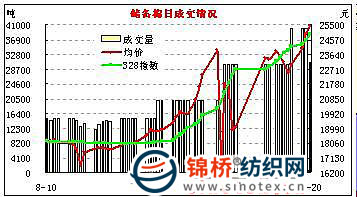

3、竞价持续上扬,幅度逐步加大。剔除8月19日和9月26日因交易系统异常情况外,竞价基本呈持续上扬走势,且呈现前期缓慢上涨,后期涨幅明显加快。从8月10日-9月17日,成交均价由18208元/吨缓慢涨至19880元/吨,累计上涨1672元,涨幅9.2%。9月下旬后,尽管每日投放量由2万吨增加3万吨、4万吨,竞价直线上扬,均价由19880元/吨直线上涨至10月20日的25422元/吨,19个交易日累计上涨5542元,涨幅达27.9%。截止10月20日止,储备棉成交均价20693元/吨,成交总额达207.5亿元。

4、储备棉价引领现货、期货乃至国际棉价无序爆涨。受竞价持续上扬影响,其他棉花行情大幅爆涨,9月中下旬后表现尤为突出。国内现货棉价从9月10日的18160元/吨一路飚升至10月26日的25950元/吨,累计上涨7786元,涨幅达43%;郑棉期货首期CF1011合约由8月30日的17560元/吨飚涨至28660元/吨,两个月累计上涨11100元,涨幅达63.2%;籽棉收购价由每斤4元上升至6元左右,折皮棉成本由17300元/吨涨至25700元/吨左右,涨幅48.6%,皮棉价格及涨幅均高于现货棉价;纽约期棉12月合约由86.43美分/磅涨至124.71美分/磅,两个月累计上涨3830余点,涨幅44.3%;ColookA指数涨4220点至136.2美分/磅,涨幅44.9%;外棉M级中国主港报价由97.73美分/磅涨至147.67美分/磅,涨4994点,按滑准税折口岸价由17350元/吨涨至25580元吨,涨8230元,涨幅51.1%等。

抛储非但没有平稳市场,反倒助涨棉价。若不抛储,纺企“无米下锅”,抛储则加速了棉价上扬,分析此次储备持续大涨缘由:

1、供需紧张因素。从供需情况看,一是纺企前期缺乏渠道补库,坐吃山空,储备空虚,急等补库;二是持续阴雨气候,估计棉花产量进一步下降和上市时间推迟,因此希望能尽可能多地竞拍国储棉。

2、竞价加价幅度小,交易时间长。由于每次加价幅度过小,可反复加价,导致交易时间过长,价格俞加俞高。

3、平稳市场国储资源不足。自2005年以来,我国纺织行情飞速发展,用棉需求急剧增加,年用棉缺口200-300万吨已成为硬指标,进口棉补缺应有序、有计划的正常安排,尤其应该考虑提前量。但近年来,相关部门以保护棉农利益为由,忽视国内供需平衡而控制或限制进口棉花,尤其是2009年,在全球低价位情况情况下,仅下发配额129万吨,在一方面限制了企业进口的同时,也没做好国家正常储备,导致本次抛储量严重不力。

4、不排除有少数纺企有意炒高价格等。

需要竞拍明细资料可与本网联系,电话0532-66886655。 |

查看所有评论

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657