2014年1-3月全国纺织品服装进出口形势概述

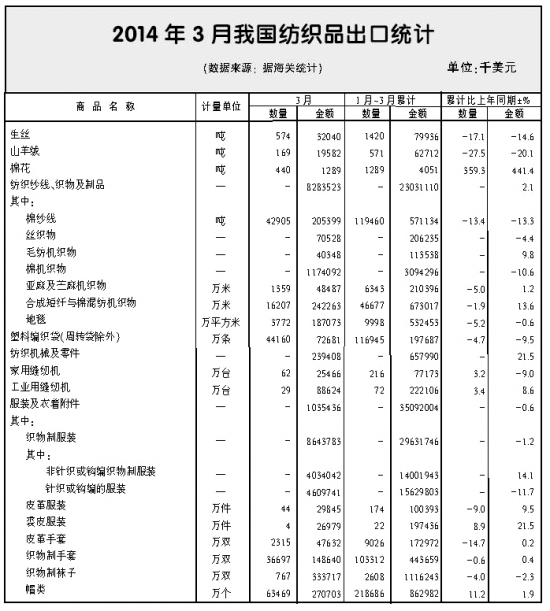

今年3月,全国纺织品服装贸易额209.2亿美元,增长9.8%,其中,出口186.4亿美元,增长11.5%,进口22.8亿美元,下降1.9%,当月贸易顺差163.6亿美元,增长11.4%。1~3月,全国纺织品服装累计贸易额643.6亿美元,增长0.9%,其中出口581.3亿美元,增长0.4%,进口62.3亿美元,增长5.8%,累计顺差519亿美元,下降0.2%。

一季度各月出口波动剧烈 前三月累计实现微幅增长 今年一季度,各月纺织品服装出口波动剧烈,出口额及同比增幅大起大落,累计出口仅增长0.4%,与2012年同期增幅持平,开局表现平淡。同比基数虚高是导致出口增长放缓的原因之一,如果排除内地对香港的出口数据,一季度累计出口可实现1.6%的增长。此外,我国对新兴市场出口增速放缓、人民币汇率波动等也对一季度出口不稳、增速下滑造成影响。 一般贸易首季度出口微降 近年来,一般贸易出口始终保持稳定、较快的增长,份额不断攀升。但今年一季度,一般贸易累计出口435.7亿美元,下降0.5%,出现近5年来一季度出口的首次下降。加工贸易则增长1.1%,边境小额贸易增长13.1%。一般贸易出口的下降,表明我国纺织品服装自主出口发展能力的减弱,传递了出口放缓的信号,而一般贸易出口的下降可能具有暂时性,未来还须观察二季度的出口表现。 服装单价下跌致出口额减少 一季度,全国纺织品出口230.4亿美元,同比增长2.1%,其中纱线下降3.9%,面料增长1.7%,制成品增长4.4%。纱线中棉纱线、丝线量跌价升,化纤纱线量增价跌,毛纱线量价齐跌。服装出口350.9亿美元,下降0.6%,其中,大宗商品针织、梭织服装出口量保持6.3%的增长,但出口平均单价下降6.4%,导致服装整体出口下降。 对主要市场出口增速各异 对欧盟:实现两位数增长 一季度,欧盟的表现最为活跃,我国对欧盟出口纺织品服装110.9亿美元,增幅达10.2%,在重点市场中增长最快。其中,纺织品出口增长10.2%,服装出口增长10.1%。大宗商品针织、梭织服装合计出口量增长11.4%,平均单价微跌0.9%。 对美国:纺织品增速超服装 受美国经济逐步回稳的推动,一季度,我国对美出口83.6亿美元,增长2%,其中纺织品增长4.2%,服装增长1.2%,纺织品增速超过服装。大宗商品针织、梭织服装出口量微跌0.7%,平均单价提升1.9%。 对东盟:增速明显放缓 近年来,东盟一直是我国纺织品服装出口增长最快的市场,2011~2013年,年均增幅达到30%。但今年一季度,我国对东盟出口增速明显放缓,出口额72.8亿美元,仅增长1.3%。前期,我国对东盟出口增长迅猛的服装下降6.7%,其中,针织、梭织服装合计下降5.6%,主要是由价格下跌影响,出口量仍然实现26.8%的快速增长。纺织品出口增长7.1%,纱线增长8.2%、面料增长3.6%,制成品增长16.6%。具体到东盟内十国,我国对越南、柬埔寨等国出口保持增长,且增长较快;而对马来西亚、新加坡等国的出口下降趋势明显。 对日本:服装出口量价齐跌 除中国香港(下降15.2%)外,重点市场中,一季度,我国仅对日本出口下降,出口额56亿美元,下降7.3%。其中,纺织品增长3.4%,服装下降9.5%。服装中,针织、梭织服装合计出口量下降4.6%,平均单价下跌6.3%。

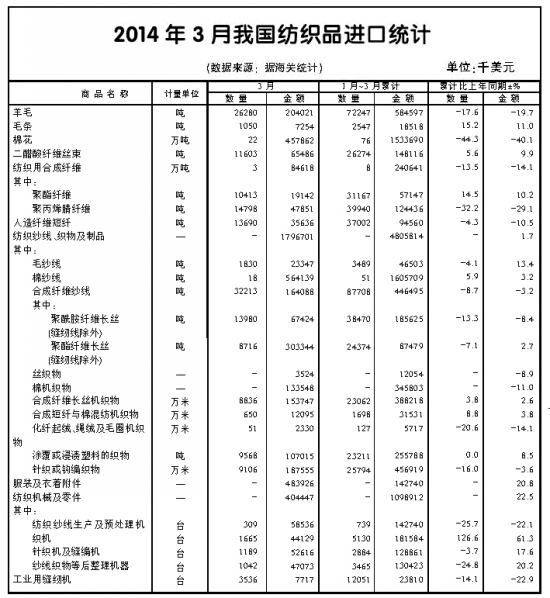

主要商品进口两位数增长 服装进口占比持续扩大 一季度,全国纺织品进口48.1亿美元,与2013年同期相比增长1.9%;服装进口14.3亿美元,增长21.7%。纺织品中,纱线和制成品进口保持增长,面料进口则出现下降。 一季度,重点商品棉纱线未延续去年的高增长,进口量仅增长5.9%,进口单价下降2.5%。服装在进口中所占的比重进一步扩大,一季度占比升至22.9%,比去年提升了3.2个百分点。其中针织、梭织服装进口量合计达1.2亿件(套),增长55.4%,进口平均单价下降19.6%。 棉花进口量跌价升 一季度,棉花累计进口76万吨,下降44.3%,受国际棉价上涨的影响,进口平均单价上升7.5%。3月,由于企业等待新储备棉政策落实,多数处于观望心态,现货成交停滞,价格由涨转跌。中国棉花价格指数(CCIndex3128B)月均价19440元/吨,环比下跌15元。同期,中国进口棉价格指数FCIndexM月均价99.02美分/磅,环比上涨1.52美分。1%关税和滑准税下折人民币分别为15422元/吨和16319元/吨,分别低于同期中国棉花价格指数3998元和3121元,差价分别缩小298元和206元。 主要市场进口唯日本微降 欧盟:进口继续恢复增长 据欧盟海关统计,1~2月,欧盟自全球进口纺织品服装233亿美元,增长6.7%。其中,纺织品进口54.4亿美元,增长9.3%,服装进口178.7亿美元,增长5.9%。自中国进口89.3亿美元,增长5.5%,自东盟进口19.3亿美元,增长5.1%。中国产品在欧盟所占市场份额为38.3%,东盟为8.3%,土耳其占13.5%,孟加拉占11.1%。 美国:自中国进口小幅下滑 据美国海关统计,1~2月,美国纺织品服装进口187.1亿美元,增长0.9%。其中,纺织品进口42.3亿美元,增长1.7%,服装进口144.8亿美元,增长0.7%。自中国进口71亿美元,下降1.9%,主要是2月当月下降10%所致。自东盟进口37.6亿美元,增长1.6%。中国产品在美市场份额为38%,比2013年同期下降1个百分点。东盟在美市场份额为20.1%,与去年基本持平。 日本:中国所占份额持续下降 据日本海关统计,1~2月,日本纺织品服装累计进口63.2亿美元,下降0.7%,其中,纺织品进口14亿美元,增长7.9%,服装进口49.2亿美元,下降3%。自中国进口41.6亿美元,下降6.4%,自东盟进口11.8亿美元,增长19.8%。中国产品在日本市场所占份额降至65.8%,较2013年同期下降4个百分点。东盟在日份额则升至18.7%,比2013年同期扩大了3.2个百分点。 转载本网专稿请注明:"本文转自锦桥纺织网",更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网 |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn