农业农村部:2026年4月棉花供需形势分析月报

来源:农业农村部市场与信息化司2026-05-25 10:05:59编辑:KK

【本月特点】国内外棉价上涨

【后期走势】国内市场:棉价持续上涨抑制纺企采购意愿,内外棉价差较高刺激棉花进口增加,预计国内棉价上涨态势趋缓。国际市场:中东冲突推高石油、化纤价格,棉花替代需求增加,叠加美棉主产区旱情严重,全球棉花供应预期收紧,预计国际棉价高位运行。

【详情】

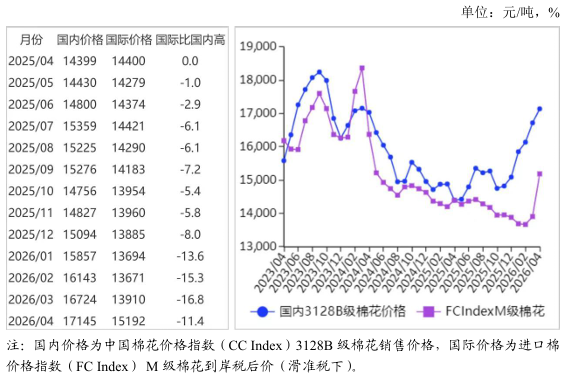

(一)国内棉价上涨。纺织行业处传统“金三银四”旺季,纺织品服装销售顺畅,棉企采购意愿增强,开机率提高,国内棉价上涨。据国家统计局数据,3月限额以上服装鞋帽、针纺织品类零售额同比增长7.0%,显著高于社会消费品零售总额1.7%的整体增速。据《中国棉花工业库存调查报告》采购意向调查数据,截至4月初,准备采购棉花的企业占53.9%,环比减3.8个百分点,同比增10.6个百分点,比近5年同期平均水平减1.4个百分点;被调查企业开机率为88.9%,环比增3.1个百分点。4月,国内3128B级棉花月均价每吨17145元,环比涨2.5%,同比涨19.1%。郑棉期货主力合约CF609月结算价每吨16370元,环比涨6.3%,同比涨25.8%。

(二)国际棉价大幅上涨。中东冲突持续发酵,推高石油、化纤价格,棉花替代需求增加,叠加美棉主产区旱情严重,全球棉花供应预期收紧价格上涨。截至4月21日,美棉主产区干旱占比为98%,较3月下旬增加7个百分点,同比增77个百分点。4月,CotlookA指数(相当于国内3128B级棉花)月均价每磅86.07美分,环比涨12.0%,同比涨10.2%。

(三)内外棉价差缩小。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨13076元,比中国棉花价格指数(CCIndex)3128B级每吨低4069元,价差比上月缩小795元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅87.47美分,1%关税下到岸税后价每吨14892元,比国内价格低2253元,价差比上月缩小1578元;滑准税下到岸税后价每吨15192元,比国内价格低1953元,价差比上月缩小861元。

(四)1-3月棉花进口同比增加,纺织品服装出口同比减少。内外棉价差处高位,纺织厂棉花进口意愿增强。中东冲突导致国际航运成本增加,3月纺织品服装出口订单交付受阻,出口金额下降。据海关统计,3月我国进口棉花17.58万吨,环比增5.6%,同比增1.4倍。1-3月我国进口棉花54.79万吨,同比增61.7%。3月我国纺织品服装出口157.04亿美元,环比减30.0%,同比减32.9%。1-3月我国纺织品服装出口661.49亿美元,同比减0.2%。

(五)纱线价格环比上涨,纺纱量同比减少,纱布产销率提升。据国家统计局数据,3月我国纺纱量202.2万吨,同比减0.7%。据《中国棉花工业库存调查报告》,截至4月初,被抽样调查企业纱产销率103.9%,环比增4.7个百分点,同比增5.8个百分点,比近五年同期平均水平增9.2个百分点;库存为18.7天销售量,环比减少3.7天,同比减少10.4天,比近五年同期平均水平减少5.2天。布产销率102.2%,环比增2.4个百分点,同比增5.3个百分点,比近五年同期平均水平增10.1个百分点;库存为31.6天销售量,环比减少1.9天,同比减少10.1天,比近五年同期平均水平减少8.0天。国内纯棉纱价格跟随棉花同步上涨,但环比涨幅低于棉花。4月主要代表品种32支纯棉普梳纱线均价每吨22456元,环比涨1.8%,同比涨8.9%。

(六)全球棉花产量、消费量、期末库存调增,贸易量调减。美国农业部(USDA)4月预测,2025/26年度全球棉花产量2653.5万吨,比上月调增19.2万吨,比上年度增2.1%;消费量2593.9万吨,比上月调增12.2万吨,比上年度降0.3%;贸易量952.5万吨,比上月调减3.5万吨,比上年度增1.7%;期末库存1677.4万吨,比上月调增14.3万吨,比上年度增4.0%;全球库存消费比为64.7%,较上年度上升2.7个百分点。

(七)预计国内棉价上涨态势趋缓,国际棉价高位运行。国内市场:纺织行业“金三银四”旺季接近尾声,棉价持续上涨影响纺织厂利润,抑制纺企采购意愿。内外棉价差仍较高,叠加3月增发的30万吨棉花进口滑准税加工贸易配额逐步落地实施,将推动棉花进口增加。预计后期国内棉价上涨态势趋缓。国际市场:美伊谈判无实质进展,国际油价高位运行增加通胀压力,美棉主产区极端干旱收紧供应预期,预计国际棉价高位运行。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章