需求改善叠加成本驱动 外棉价格显著走强

——中国棉花市场2026年3月月报(预测篇)

来源:锦桥纺织网2026-04-03 18:04:59编辑:KK3月,纺织市场进入传统消费旺季,国内棉价在经历春节后的大幅上涨后维持相对平稳运行。我国增发棉花进口滑准税配额后,外棉价格快速上涨,内外价差从近十年高点快速收窄。中东地缘政治冲突升级导致关键航运通道受阻,能源价格大幅上涨,带动农资价格全面走高,强化2026年农产品高成本运行预期。

第一部分 行情回顾

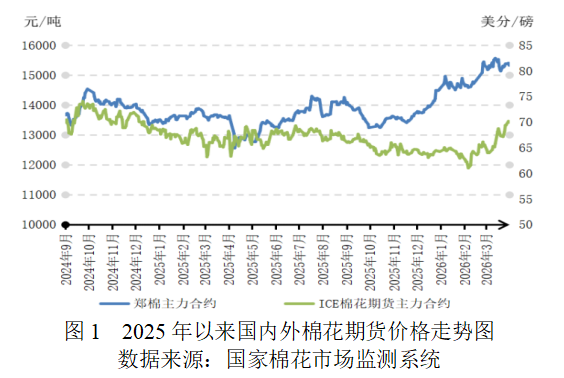

国际市场方面,全球植棉面积预计下降,叠加美国产棉区大面积干旱等因素,强化棉花中长期供应收缩预期。中国增发棉花进口滑准税配额,打通对外棉采购需求,同时中东地缘冲突升级带动能源及化工价格飙升,推高新棉生产成本,共同驱动国际棉价震荡上行,ICE期棉一度站上71.38美分/磅的9个月高点,仅在月底美国农业部发布植棉意向面积同比增长消息后,国际棉价略有回调。截至3月31日,ICE棉花期货主力合约结算价70美分/磅,较上月末上涨4.39美分/磅,涨幅6.69%;代表进口棉中国主港到岸均价的国际棉花指数(M)为79.75美分/磅,折滑准税下人民币进口成本14180元/吨,较上月末上涨523元/吨,涨幅3.83%。

国内市场方面,3月上旬传统旺季需求超预期,棉花补库积极性较强,叠加新年度供应收紧预期强化,国内棉价延续2月涨势,郑棉期货主力合约最高触及15765元/吨;中下旬,国家增发进口滑准税配额,市场情绪趋于理性,棉价小幅回调后维持相对稳定。截至3月31日,郑州商品交易所棉花期货主力合约结算价15330元/吨,较上月末持平;代表内地标准级皮棉市场价格的国家棉花价格B指数16718元/吨,较上月末上涨124元/吨,涨幅0.75%。受外棉价格快速上涨带动,内外价差(按滑准税计算)由上月末的2937元/吨缩窄至2538元/吨。

第二部分 分析与展望

一、国际棉市

(一)宏观环境

中东地缘冲突持续推升能源价格。中东地区是全球核心原油产区,原油出口量占全球出口总量的40%以上,同时也是全球重要的化肥供应基地,氮肥出口量占全球总出口量的30%以上,磷肥的关键原料硫磺出口量占全球总出口量的45%左右。2月末美以联合对伊朗发动袭击后,中东紧张局势升级,霍尔木兹海峡航运受阻,在推升国际油价大幅上涨的同时,带动棉花生产所需化肥、地膜及农业运输与农机作业所需柴油等农资价格全面上涨。

全球市场流动性遭受考验。高盛预测,美伊冲突引发的能源涨价,将在1年内推升全球通胀0.5-0.6个百分点,其中欧美发达经济体受输入性通胀冲击最为显著。美联储将美国2026年底个人消费支出通胀率上调0.3个百分点至2.7%,欧洲央行将欧元区通胀率上调0.7个百分点至2.6%。本月美联储、欧洲、英国等主要央行宣布维持利率不变,且明确强调中东局势带来的高度不确定性,导致市场对全球主要央行降息的预期明显降温,高利率环境可能维持更久。

(二)下年度全球棉花供应收缩预期较强

美棉出口装运近期有所回升。截至1月,2025/26年度澳大利亚棉花出口83万吨,完成预计出口量的67%;截至2月,巴西棉花出口量199万吨,完成预计出口量的63%;截至3月19日,美国棉花累计签约出口量224万吨,达到预计出口量的86%,出口装运率为52%,同比放缓3个百分点。中国进口配额增发后,外棉采购意愿增强,近期美棉对中国签约量有所回升。

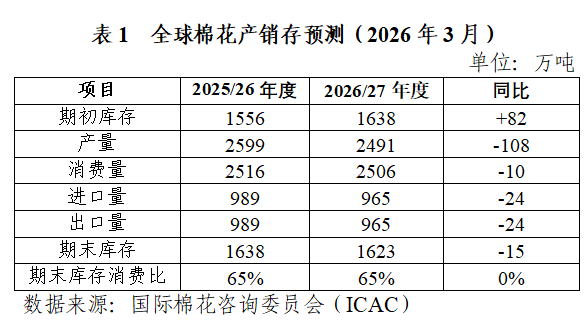

下年度全球棉花产量预计下降。国际棉花咨询委员会预计2026/27年度全球棉花产量2491万吨,同比减少108万吨;消费量2506万吨,同比减少10万吨。从各主产国看,巴西棉花生产协会预计巴西棉花种植面积205万公顷,同比减少5%,产量预估为383万吨,同比减少10%。澳大利亚农业资源局预计棉花种植面积45.5万公顷,同比下降12%,产量预计为100万吨,同比下降17%。美国农业部意向面积报告预测美棉种植面积964万英亩,同比增长4%,高于此前各机构预测数据,不过近期美国产棉区干旱比例上升至91%,需持续关注后期天气变化对弃收率的影响。此外,多家国际主流气象机构预测今年厄尔尼诺发生概率上升,异常天气增多可能扰动市场对供应端的预期。

(三)终端市场消费需求修复遇阻

随着2月美国与东南亚多国签订贸易协议并豁免部分棉纺织品进口关税,东南亚出口环境有所改善。1-2月越南纺织品服装出口额57亿美元,同比增长0.8%;柬埔寨服装、鞋类及旅游产品出口额26亿美元,同比增长6.2%。但当前美以伊地缘冲突升级,能源价格大幅上涨,通胀预期增强,给全球经济复苏蒙上阴影,或将在一定程度上影响下游补库节奏和终端消费的恢复。3月美国密歇根大学消费者信心指数大幅下滑6%,欧元区3月消费者信心指数-16.3,较上月的-12.3大幅下降,为俄乌冲突以来的单月最大降幅。欧睿国际机构将2026年欧美服装消费增速从2-3%下调至0.5-1.5%。

二、国内棉市

(一)宏观环境

全国两会明确稳中求进工作总基调。3月4-12日,全国两会顺利召开,会议明确延续“稳中求进”工作总基调,部署实施更加积极有为的宏观政策、更加宽松的财政政策和适度宽松的货币政策。政策保持连续性稳定性,将持续释放流动性、引导经济逐步进入适度通胀区间,为经济回升向好提供坚实支撑,推动经济实现质的有效提升和量的合理增长。目前国际市场环境复杂交织,国际油价维持高位,由于我国能源结构中可再生能源和煤炭占主导地位,对当前经济运行和能源供应的整体影响相对有限。

中美经贸磋商备受关注。3月中旬中美经贸高层在法国巴黎举行磋商并形成一些新的共识,美国总统特朗普计划于5月访问中国。3月12日美国贸易代表办公室以产能过剩为由对中国等16个经济体发起301调查;3月27日,中国商务部发布第17和第18号公告,针对美国破坏全球产供链和阻碍绿色产品贸易的做法启动贸易壁垒调查。中美经贸关系有限合作与深度竞争并存的长期格局已形成,其变化备受市场关注。

(二)政策出台补充阶段性外棉供应

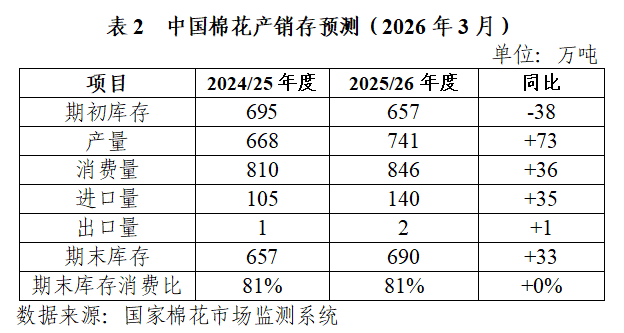

2025/26年度国内棉花加工检验进入尾声,截至3月26日,全国棉花累计检验量760.6万吨,同比增长12.3%;累计销售率79.2%,同比提高17.5个百分点,较过去四年均值提高20.9个百分点。国家发展改革委于3月16日宣布增发30万吨滑准税配额,有效补充纺织旺季企业对进口棉的采购需求。截至2月,2025/26年度我国进口棉花87万吨,同比增长约16%;进口棉纱88万吨,同比增长约24%。据此,本期中国棉花产销存预测平衡表上调棉花消费量和进口量30万吨。国内棉花进入生产备播关键期,新疆缩减棉花种植面积的趋势基本明确,新年度我国棉花产量下降预期较强。新一轮目标价格政策即将公布,需高度关注政策实际调整方向。

(三)纺织传统旺季下游补库积极

今年以来,国内纺织订单逐步改善,叠加美国对中国加征关税税率下降,提振我国纺织市场活力。1-2月我国纺织品服装内销零售额2831.4亿元,同比增长10.4%;出口额504.5亿美元,同比增长17.6%,内外销均表现亮眼,为全年奠定良好基础。据国家棉花市场监测系统调研,春节后纺织厂开工率快速回升,订单不仅优于春节前期,更较去年同期有显著提升,纱线产品走货顺畅,部分高等级纱线品种供不应求;织布环节前期积累的高库存压力得到一定程度缓解。多数企业订单周期维持在3个月左右,龙头企业订单排期至4-5个月。棉花补库需求较旺盛,3月纺织厂棉花库存102.4万吨,为近5年以来最高水平。但临近“金三”尾声,市场开始转淡,终端消费持续性有待进一步观察。

主要结论

当前市场对国内外棉花供应趋紧的预期尚未逆转,棉价下方存在支撑。但前期利好因素已部分释放,新一轮目标价格政策导向、春播实际种植面积缩减幅度、“金三”旺季过后下游订单衔接情况有待验证,中东局势演变及油价走势仍是影响市场情绪的关键外部变量。综合判断,内外棉价继续大幅上行的动能可能有所减弱。后期密切跟踪政策落地、种植进展、终端消费及地缘政治等因素,警惕市场阶段性波动风险。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章