多因素促棉花消费增长 增发配额缓解供给压力

——中国棉花形势月报(2026年2月)

来源:中国棉花协会2026-03-27 16:03:16编辑:KK2月,春节假期后纺织厂有序复工复产,纱线产销顺畅,棉花采购需求逐步回升,加之宏观预期改善及新疆植棉面积调减,市场预期未来供求偏紧,支撑国内棉价持续走高,国际价格虽有所回升,但涨幅不及国内,内外棉价差达到近年新高,纺织厂面临较大竞争压力。为保障纺织厂需求,国家有关部门于3月初增发棉花进口滑准税加工贸易配额30万吨,有望缓解国内供给压力。

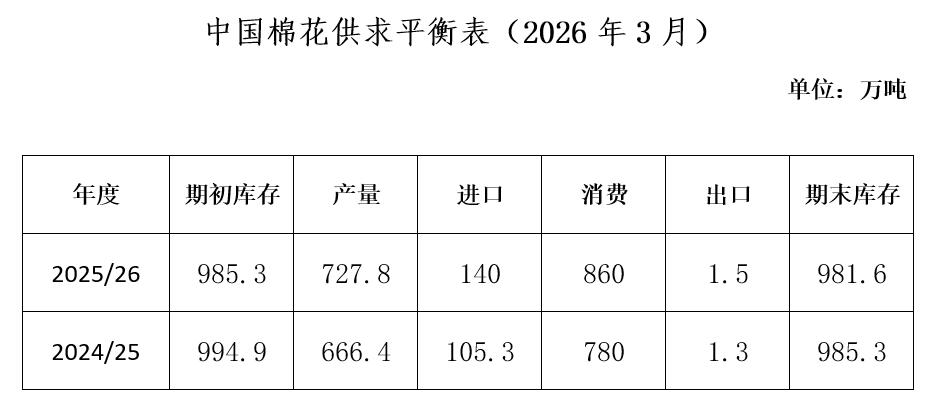

考虑到新疆纺纱产能持续扩张成为国内棉花消费增长的核心驱动力,年初2个月我国纺织品服装出口明显回暖,及2月底中东冲突暴发推升原油价格飙升,化纤对棉花替代效应阶段性减弱,叠加传统消费旺季临近,全年度棉花消费呈回升趋势,同时,据新棉加工检验及新增配额情况,中国棉花协会调增本年度棉花产量、进口量和消费量,预计2025/26年度全国棉花产量741.3万吨,同比增长11.2%,较上期调增13.5万吨;进口量140万吨,同比增长33%,较上期调增30万吨;消费量860万吨,同比增长10.3%,较上期调增50万吨;出口1.1万吨,同比下降15.4%,较上期调减0.4万吨;期末库存为1005.5万吨,同比增长2.1%。

一、棉纺产销稳步复苏 纺织品服装出口强劲

2月,棉纺织行业产销节奏因春节假期阶段性放缓,节后企业复工复产推进顺利,受终端市场春季消费需求预期驱动,行业产销衔接较为顺畅,成品库存有所下降。国家统计局数据:1-2月我国纱产量341.5万吨,同比增长4.1%;其中新疆纱产量56.7万吨,同比增长20.4%。

纺织品服装外贸市场迎来良好开局,1-2月出口额同比增长显著。1月外贸订单阶段性回流,出口延续2025年第4季度增长势头;2月虽受春节假期影响出口额环比回落,但同比仍大幅增长。据海关总署数据:2月我国纺织品服装出口244.4亿美元,同比增长73.5%,环比下降19.8%。2026年1-2月出口504.5亿美元,同比增长17.6%;2025年度前6个月出口1469.9亿美元,同比增长0.5%

价格方面,国内棉纱价格涨幅低于棉价。国内32支纯棉纱月均价21583元/吨,环比上涨269元,涨幅1.26%,同比上涨414元,涨幅1.95%。

二、外棉价格优势明显 棉花进口量同比回升

2月国际棉价处近5年低位,内外棉价差持续扩大,外棉性价比优势突出,纺织厂使用关税内配额意愿较强,受春节假期影响,棉花进口量较1月份减少,但同比增长显著。据海关总署数据:2月我国进口棉花16.6万吨,环比下降18.9%,同比增长44%。主要来源国以巴西为主,占比为71.4%,澳大利亚、美国分别占7.6%、5.1%。2026年前2个月进口棉花37.2万吨,同比增长41%。2025/26年度前6个月进口棉花85.1万吨,同比增长16.5%。3月16日,国家有关部门发放2026年30万吨滑准税加工贸易配额,叠加2025年8月25日发放的20万吨配额,预计2025/26年度我国棉花进口量将达到140万吨。

美国农业部(USDA)3月供需报告显示,2025/26年度全球棉花产量上调至2634.3万吨,为近五个年度高位,消费量调减至2581.7万吨,期末库存相应增至1663.1万吨。据巴西出口商协会数据显示,截至1月2025/26年度巴西已出口棉花172.2万吨,同比增长5.6%;主要出口国中,中国48万吨,占比28%,孟加拉27万吨,占比16%。

三、棉花工商业库存减少

2月全国新棉加工基本结束,纺织厂对节后旺季保持乐观预期,节前有所补库,商业库存持续下降;节后棉价走高,企业优先消耗现有库存控制成本,工业库存稳中有降。截至2月底,全国棉花工商业库存约在643万吨左右,同比减少2万吨左右,环比下降36万吨左右。

四、内外棉价同步上行 价差进一步扩大

节前国内棉价小幅震荡,节后旺季临近、企业复工复产带动棉价上涨,中国棉花价格指数(CCIndex3128B)月均16174元/吨,同比上涨1274元,环比涨幅290元,月底收于最高点16713元/吨。国际棉价震荡上行,全球经济复苏阻力加大承压下跌,随后在全球产需预期收紧和美关税政策调整等利好因素推动下逐步反弹。CotlookA指数月均价74.1美分/磅,同比下跌5.1%,环比下跌0.6%,折1%关税价格为12785元/吨,低于国内棉价3389元,价差较上月扩大462元。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章