2023年前3季度印染行业经济运行分析

来源:中国印染行业协会2023/11/17 17:11:59编辑:KK2023年以来,我国印染行业面临的国内外形势更加复杂严峻。全球地缘政治风险上升,产业链、供应链衔接效率受到影响;美欧等发达经济体采取紧缩性货币政策,世界经济下行压力增大,外需总体收缩;国内总需求不足仍是当前经济运行的主要矛盾,居民消费信心尚待提振。前3季度,印染行业生产形势保持基本平稳,印染布产量实现小幅增长,但增速较上半年有所回落;主要印染产品出口呈量升价跌态势,出口平均单价降幅进一步加深,出口市场多元化持续推进;主要经济指标延续恢复向好态势,降幅持续收窄,企业经营压力有所缓解。

1.生产形势有所走弱,产量增速小幅回落

据国家统计局数据,2023年1-9月印染行业规模以上企业印染布产量409.75亿米,同比增长0.84%,增速较上半年回落0.82个百分点。从月度产量看,7-9月印染布产量均维持在50亿米以下,受纺织服装消费走弱影响,3季度印染行业生产形势整体偏弱。1-9月我国限额以上单位服装鞋帽、针纺织品商品零售额同比增长10.6%,增速较上半年回落2.2个百分点;实物类商品网上零售额中,穿类商品同比增长9.6%,增速连续4个月出现下滑。终端需求不足、生产订单减少导致印染行业产能利用率维持在较低水平,行业生产形势仍然承压。

2023年前3季度印染行业规模以上企业印染布产量及增速变化情况

资料来源:国家统计局

2.运行质量有待提升,经营效益持续修复

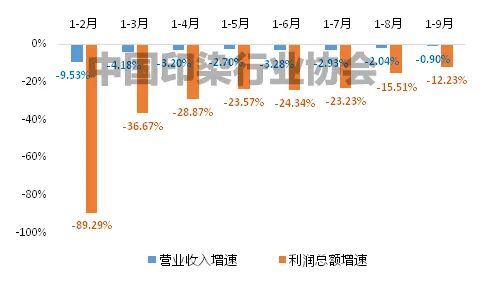

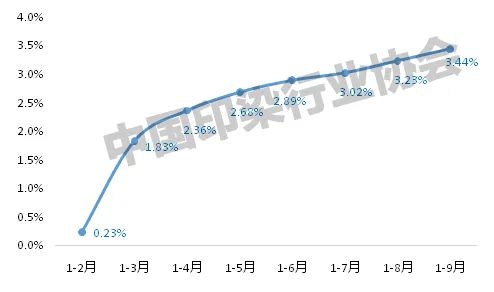

受需求不足、国内外复杂形势等因素影响,印染行业运行质量有所下滑,运行效率恢复缓慢。据国家统计局数据,1-9月规模以上印染企业三费比例6.93%,同比提高0.26个百分点,其中财务费用增幅明显,同比增长17.47%;产成品周转率13.90次/年,同比降低10.70%,降幅较上半年扩大1.70个百分点;应收账款周转率8.09次/年,同比降低0.29%,降幅较上半年收窄0.68个百分点;总资产周转率0.95次/年,同比降低2.09%,降幅较上半年收窄0.86个百分点。1-9月规模以上印染企业营业收入2160.28亿元,同比降低0.90%,降幅较上半年收窄2.38个百分点;实现利润总额74.34亿元,同比下降12.23%,降幅较上半年收窄12.11个百分点;成本费用利润率3.66%,较上半年提高0.61个百分点;销售利润率3.44%,较上半年提高0.55个百分点。1771家规模以上印染企业亏损户数为628户,亏损面35.46%,较上半年收窄3.16个百分点;亏损企业亏损总额28.04亿元,同比增长9.63%,增幅较上半年收窄14.60个百分点。3季度随着国家一系列稳增长促消费政策持续发力显效,印染行业经营效益保持修复态势,规模以上印染企业营业收入和利润总额虽仍为负增长,但降幅逐步收窄,行业销售利润率逐步提高,企业经营效益持续改善。

2023年前3季度印染行业规模以上企业营业收入和利润总额增速情况

2023年前3季度印染行业规模以上企业销售利润率情况

资料来源:国家统计局

3.出口稳中承压,出口市场多元化

3季度受海外需求收缩、国际贸易环境复杂多变等因素影响,我国主要印染产品直接出口压力有所加大,出口市场竞争加剧,出口平均单价进一步下滑。据中国海关数据,1-9月印染八大类产品出口数量236.15亿米,同比增长4.82%,增速较上半年回落0.55个百分点;出口金额227.25亿美元,同比降低4.92%,降幅较上半年扩大0.90个百分点;出口平均单价0.96美元/米,同比降低9.29%,降幅较上半年扩大0.42个百分点。

我国印染产品间接出口也呈不同程度下滑,具体看,服装行业出口仍延续下跌态势,1-9月我国完成服装及衣着附件出口1212.3亿美元,同比下降8.8%,降幅较上半年扩大2.9个百分点;家纺行业则呈复苏态势,1-9月我国家用纺织品出口金额346.76亿美元,同比下降3.22%,降幅较上半年收窄2.40个百分点。

2023年前3季度印染八大类产品出口增速情况资料

来源:中国海关

从主要出口市场看,1-9月我国印染八大类产品对东盟出口52.61亿米,同比增长0.97%,对RCEP贸易伙伴国出口56.55亿米,同比增长0.35%,增速分别低于出口总量增速3.85和4.47个百分点,主要受对越南、菲律宾、泰国、韩国等主要国家的出口下滑影响。

从主要出口国家看,我国印染行业出口市场多元化的特征更加明显。越南、孟加拉国作为仅次于中国的两大服装出口国,对我国印染面料需求较大,今年以来受欧美市场需求收缩影响,越南、孟加拉国从我国进口印染面料数量有所下降,前3季度我国印染八大类产品对越南、孟加拉国出口数量同比分别减少4.32%、12.36%。但同期对印度尼西亚、巴西、印度、俄罗斯出口实现较快增长,增速明显高于出口平均增速,这对我国印染行业出口规模保持稳定起到一定支撑作用。

2023年前3季度我国印染八大类产品出口部分国家情况

资料来源:中国海关

2023年前3季度我国印染行业面临来自国外的风险挑战和国内多重因素交织叠加带来的下行压力,经济运行总体上持续恢复向好,展现出较强的发展韧性。展望4季度,印染行业面临的不稳定不确定因素依然较多。国际方面,俄乌冲突、巴以冲突仍在持续,全球地缘政治风险仍处高位,这将继续影响国际贸易环境的稳定性和产业链供应链的安全性;加息背景下,主要发达经济体通胀压力缓解,但衰退风险上升,紧缩性货币政策的累积效应将持续显现,国际市场需求仍难以有效释放;逆全球化思潮迭起,贸易保护主义抬头,“近岸”贸易、“友岸”贸易政策对我国印染行业出口形成压力。国内方面,宏观总需求不足、微观主体信心欠缺的问题还没有得到根本性解决,消费对行业经济运行恢复的带动作用仍需加强。但同时也要看到积极因素在不断积累,我国国民经济持续回升向好,国家相关部门出台多项促进民营经济发展、扩大居民消费的政策措施,这将对改善行业预期、提振消费信心、增强行业恢复动能提供长期支撑,我国超大规模市场优势也将持续彰显,行业将进一步夯实经济恢复的基础。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章