棉价创年度新高 储备棉开始销售

——中国棉花价格指数(CCIndex)月度报告(2023年7月)

来源:中国棉花协会2023-08-14 15:08:22编辑:KK项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

7月,国内因主要棉区持续高温天气引发新棉减产预期,支撑棉价持续高位运行,期现货价格均创年度新高,中国棉花价格指数(CCIndex3128B)最高上涨至18070元/吨。月内,有关部门发布公告,为更好满足棉纺企业用棉需求,将发放2023年棉花进口滑准税配额,7月下旬开始组织销售部分中央储备棉。国际方面,受高温降雨等不利天气扰动,北半球主产棉国新棉减产预期增强,棉价明显上涨,但在经济衰退预期的影响下,出现宽幅震荡走势,涨幅不及国内,内外棉价差有所扩大。

一、国内外现货价格变化情况

(一)国内棉花现货价走高至年度高位

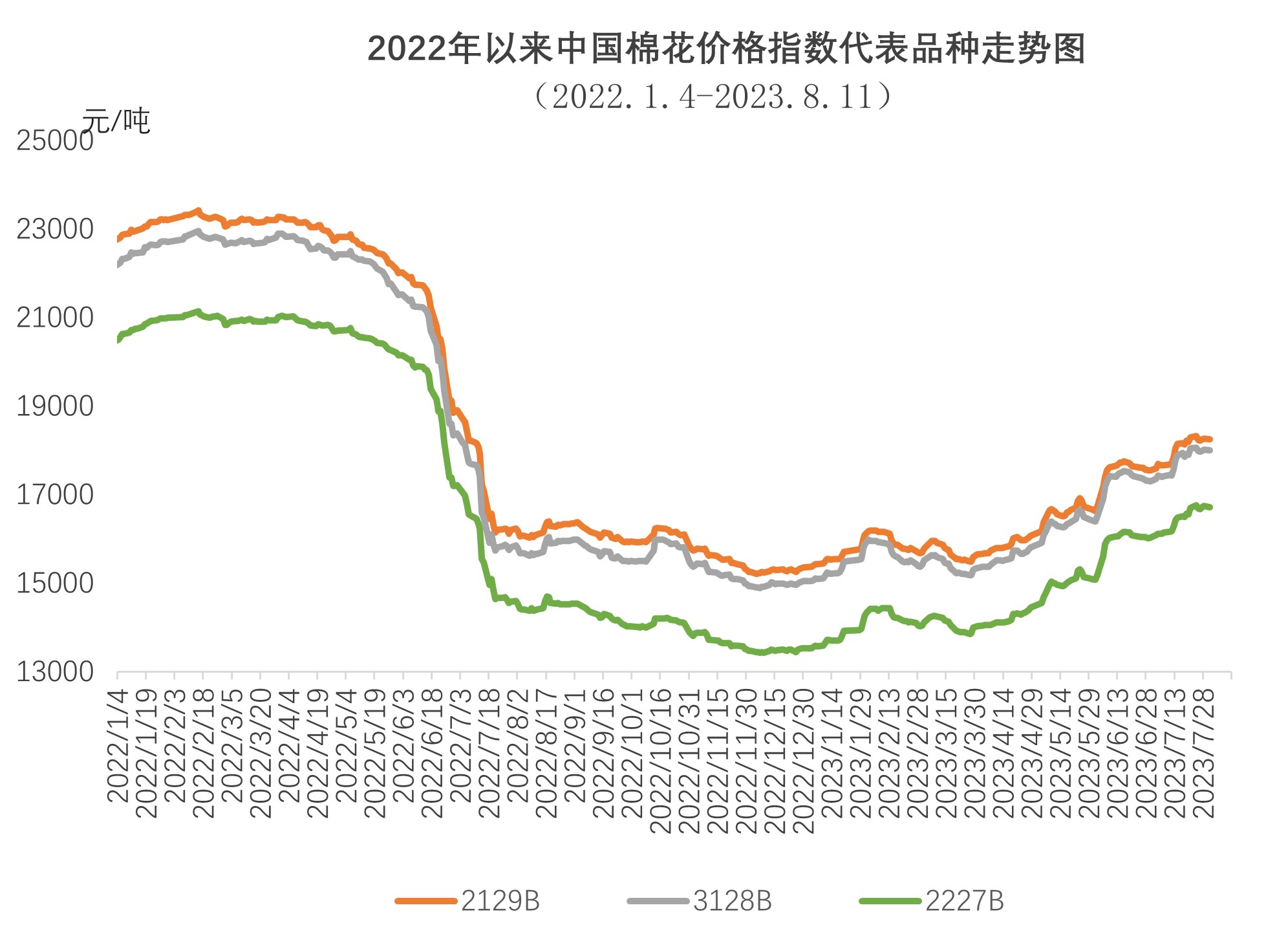

7月,受棉区高温天气导致减产预期增加、供给预期偏紧等因素影响,国内棉价维持偏强走势,郑棉期货持续上涨带动国内棉花现货价走高,24日中国棉花价格指数上涨至18070元/吨,创本年度以来新高。月内,滑准税配额和储备棉销售政策先后公布,基本符合市场预期,叠加需求端偏弱,月末棉价出现短暂回调。31日,中国棉花价格指数(CCIndex3128B)17998元/吨,环比上涨694元;月均价17757元/吨,环比上涨477元,同比上涨1101元。

(二)长绒棉价格环比上涨

7月,国内长绒棉价格环比上涨,月底137级长绒棉成交价24500元/吨,环比上涨800元,高于中国棉花价格指数(CCIndex3128B)6502元,价差较上月末扩大106元。137级长绒棉月均成交价24138元/吨,环比上涨638元,同比下跌23887元。

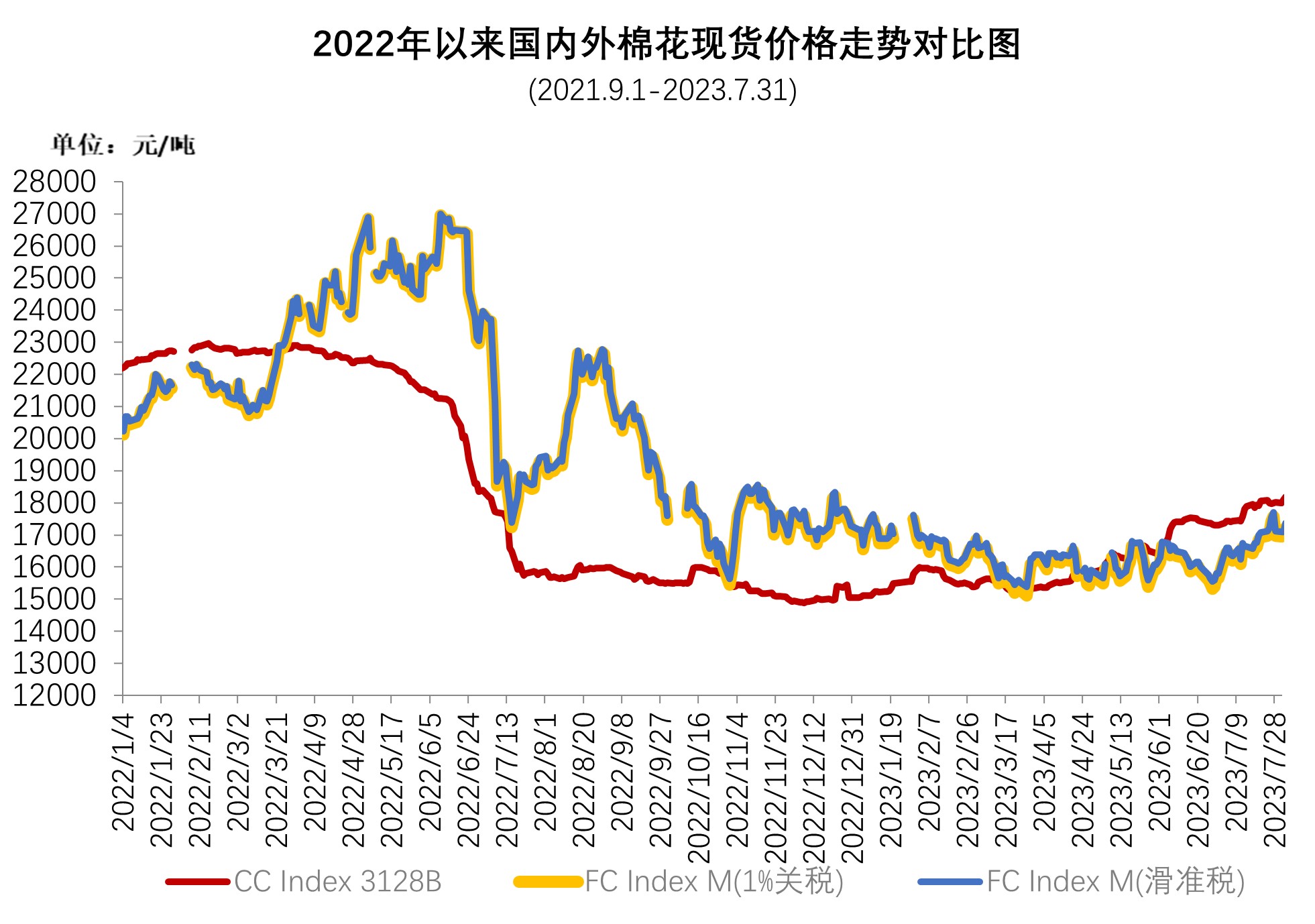

(三)国际棉价创近半年新高

7月,国际棉价维持在80-85美分/磅区间宽幅震荡。北半球多个主产棉国天气扰动频发,新年度供应收缩预期增强,期货市场价格一度冲至88.39美分/磅的近半年高位。7月ICE期棉主力合约月均结算价82.95美分/磅,环比(80.25美分/磅)上涨2.71美分,涨幅3.4%。中国进口棉价格指数FCIndexM月均94.53美分/磅,环比上涨0.9美分;月底96.17美分/磅,环比上涨1.33美分,1%关税下折人民币16958元/吨,低于同期国内现货1040元。月末,由于国际棉价未能延续涨势,国内棉花维持高位运行,内外价差再度扩大至1400元左右。

(四)纺织订单不足销售遇冷

7月,纺织市场淡季持续,随着棉价上涨,企业上调棉纱报价,但下游厂家接受程度不高,纱线销售依然冷清,成品库存持续增加。月末,家纺订单出现好转,开机率略有恢复。具体看,纯棉纱KC32S和精梳JC40S月末成交价24100元/吨和27320元/吨,分别较上月末上涨170元和245元;涤纶短纤月末7450元/吨,较上月末上涨330元,粘胶短纤月末12600元/吨,较上月末下跌300元。

二、影响国内外价格变化的要素分析

(一)棉花进口滑准税配额发放

7月20日,国家发展改革委发布公告,为保障纺织企业用棉需要,经研究决定,近期发放2023年棉花关税配额外优惠关税税率进口配额(以下简称“棉花进口滑准税配额”)。本次发放棉花非国营贸易进口滑准税配额75万吨,不限定贸易方式。

(二)近期将组织销售部分中央储备棉

7月18日,有关部门发布公告,根据国家相关部门要求,为更好满足棉纺企业用棉需求,近期组织销售部分中央储备棉。时间:2023年7月下旬开始,每个国家法定工作日挂牌销售;每日挂牌销售数量根据市场形势等安排;挂牌销售底价随行就市动态确定,原则上与国内外棉花现货价格挂钩联动,由国内市场棉花现货价格指数和国际市场棉花现货价格指数各按50%的权重计算确定,每周调整一次。

(三)不利天气导致新棉供应紧张预期

7月,印度和美国分别面临局地暴雨和得州持续高温干旱等不利天气干扰,其中美棉在种植面积大幅减少下,当前旱情叠加即将开启的飓风季使得减产担忧持续增强,对于ICE期棉形成阶段性支撑。国内棉市短期也因新疆持续高温使得减产担忧较强,郑棉主力合约突破17000元/吨,现货价格跟随期货价格上调。

(四)纺织需求持续偏弱

7月,下游市场持续走弱,贸易商棉纱隐性库存较大,坯布环节开机处低位,纺织厂对原料采购谨慎,多数等待储备棉竞拍及配额发放。纺纱环节面临亏损和产成品积压问题,产业链价格传导受阻。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章