减产预期影响供给 国内棉价创年度新高

——中国棉花形势月报(2023年6月)

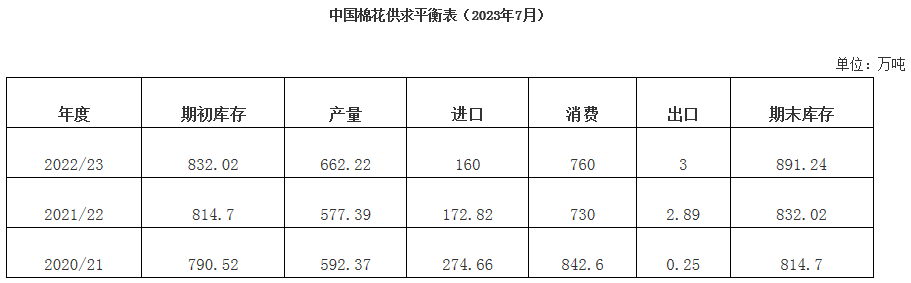

来源:中国棉花协会2023/7/26 18:07:56编辑:KK上半年,国内市场需求逐步恢复,生产供给持续增加,经济运行整体回升向好。6月,受供应偏紧、新棉减产预期等因素影响,国内棉价在前半月快速上行,月中创本年度以来新高,16日中国棉花价格指数(CCIndex3128B)最高涨至17540元/吨;之后因纺织处市场淡季,成品库存增加,企业开机率下降,棉价向下传导不畅,出现小幅回调。国际棉价总体震荡下行,月底有所反弹,内外棉价差持续扩大。中国棉花协会预计,2022年度全国棉花产量662.2万吨,同比增长14.7%;进口量160万吨,同比下降7.4%;棉花消费量、出口量分别760万吨、3万吨;期末库存891.2万吨,同比增长7.1%。

一、新疆棉花长势不及往年

6月,全国棉花陆续现蕾开花,新疆因前期不利天气,棉花生长缓慢,长势普遍较弱,发育进程明显晚于往年;内地棉花长势总体较好,尽管部分棉区出现干旱,但对棉花生长影响不大。中国棉花协会调查显示:截至6月30日,全国棉花现蕾率98.3%,高于去年同期0.6个百分点;只有31.1%的调查户反映棉花总体苗情较好,同比低19.9个百分点。全国棉花病虫害发生较轻,其中病害较轻的面积有69.8%,同比低13.1个百分点;虫害较轻的面积有73.8%,同比高18.7个百分点。

二、国内棉价上涨创年度新高

6月上旬国内宏观氛围转暖及市场预期棉花供应偏紧,期现货市场价格持续上涨,月中下旬下游纺织需求转弱,支撑力度有限,棉价向下传导不利,国内棉花现货价格承压下行。月内棉企销售积极性较好,但正值纺织淡季,下游需求持续转弱,补库意愿逐渐转弱,多刚需采购为主。国际棉价整体震荡下行,主要受美国旱情持续好转、弃耕率下降及美联储加息预期等利空因素影响。6月30日,中国棉花价格指数(CCIndex3128B)17304元/吨,环比上涨896元;月均价17280元/吨,环比上涨915元,同比下跌2959元。同期,CotlookA指数92.5美分/磅,环比下跌1.7%,同比下跌40%,折1%关税价格15856元/吨,低于国内棉价1424元,较上月扩大921元。

三、商业库存降幅有所放缓

6月,纺织行业处传统淡季,企业开工率略有下降,仅适量采购,国内棉花商业库存环比继续下降,降幅有所放缓。截至6月30日全国棉花商业库存289.69万吨,较上月减少59.59万吨,减幅17.1%,减幅较上月低3.7个百分点;较去年同期低82.53万吨。出疆棉运输量再度下降,当月新疆棉花专业仓储库出疆发运量38.19万吨,环比下降13.52万吨,降幅26.1%,高于去年同期19.8万吨。

四、纺织需求走弱成品库存增加

6月,纺织下游订单逐渐走弱,棉纱价格跟涨乏力,纺纱利润持续下降,甚至出现亏损,企业限产停产持续增加,开机率下降,皮棉需求较弱,企业采购谨慎。据调查,纱产量环比下降了1.7%,同比仍高7.4%;布产量环比下降了2.8%,同比高2.4%。截至6月30日,纺织厂在库棉花工业库存量82.22万吨,较上月底减少3.22万吨,同比增加24.31万吨。

受重点市场需求收缩、订单外流影响,6月我国纺织品服装出口同比下降,但环比逐步改善,出口仍保持一定韧性。海关总署数据显示:2023年上半年我国纺织品服装出口1426.8亿美元,同比下降8.4%。6月纺织品服装出口269.9亿美元,同比下降14.4%,环比增长6.6%。

五、棉花进口量下降

据海关总署数据显示,6月我国进口棉花8.3万吨,环比下降23.9%,同比下降49%。来源国中美国仍排在首位,占比6成。2023年上半年我国进口棉花58万吨,同比下降49.6%;2022/23年度前10个月我国进口棉花114万吨,同比下降24.2%。

六、有关部门将组织销售部分中央储备棉

7月18日,有关部门发布公告,根据国家相关部门要求,为更好满足棉纺厂用棉需求,近期组织销售部分中央储备棉。时间:2023年7月下旬开始,每个国家法定工作日挂牌销售;每日挂牌销售数量根据市场形势等安排;挂牌销售底价随行就市动态确定,原则上与国内外棉花现货价格挂钩联动,由国内市场棉花现货价格指数和国际市场棉花现货价格指数各按50%的权重计算确定,每周调整一次。

七、棉花进口滑准税配额发放

7月20日,国家发展改革委发布公告,为保障纺织企业用棉需要,经研究决定,近期发放2023年棉花关税配额外优惠关税税率进口配额(以下简称“棉花进口滑准税配额”)。本次发放棉花非国营贸易进口滑准税配额75万吨,不限定贸易方式。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn