棉价震荡上行为主

——中国棉花市场4月月报(预测篇)

来源:锦桥纺织网2023-04-17 19:04:01编辑:KK2023年3月中旬以来,国际市场金融业风险有所缓解,但市场紧张情绪仍未完全消除,经济下行压力加剧,市场消费继续降温。随着北半球棉花春播陆续开始,市场焦点转向供应端。下一步棉花行情走势如何,本期月报进行探讨。

第一部分 行情回顾

一、国际棉价小幅下跌后反弹

3月中旬以来,硅谷银行资产被收购令市场对银行业动荡的担忧逐渐缓解,“欧佩克+”集体减产令原油价格大幅走强,同时美元指数下跌也给棉市带来一定支撑,国际棉价小幅下跌后反弹。截至2023年4月14日,ICE棉花期货主力合约结算价82.93美分/磅,较3月中旬上涨4.76%;代表进口棉中国主港到岸均价的国际棉花指数(M)96.07美分/磅,折1%关税人民币进口成本16014元/吨(不含港杂和运费),较3月中旬上涨3.24%。

二、国内棉价先抑后扬

3月中旬以来,纺织内销市场延续好转,最新发布的新年度棉花种植意向下降及原油价格大幅走强等多因素推动,郑棉先抑后扬,最高至4月14日的15025元/吨,现货价格稳中上涨为主。国内棉价整体走势强于国际棉价。截至2023年4月14日,郑州商品交易所棉花期货主力合约结算价14930元/吨,较3月中旬上涨6.45%;代表内地标准级皮棉市场价格的国家棉花价格B指数15443元/吨,较3月中旬上涨0.90%。

第二部分 分析与展望

一、国内外环境分析

2023年全球经济脆弱黯淡,商品贸易增长大幅放缓。3月底,世界银行警告称,几乎所有推动经济增长的力量都在减弱,预计2023年全球经济增速为2%,受助于中国疫情后经济复苏的前景改善,较1月预测略微调增0.3个百分点。国际货币基金组织称全球未来5年的经济增长前景是自1990年以来最疲弱的,并预计2023年全球经济增速为2.8%,较1月预测下调0.1个百分点,其中经济放缓主要集中在发达经济体,从上年的2.7%下降到今年的1.3%。近日联合国预计2023年全球经济增速预计为1.9%,为数十年来增速最低的年份。4月5日,世界贸易组织预计2023年全球商品贸易量增长将放缓至1.7%,该增幅低于2022年2.7%的增长率,也低于过去12年来2.6%的平均增长水平。

美国通胀缓解但仍居高,短期美欧央行将进一步加息。据美国劳工部数据,2023年3月,美国CPI同比上升5%,同比涨幅自2022年6月创出40年来峰值9.1%后连续9个月下降。不过美国核心CPI同比增速为5.6%,较上月有所加快,显示核心通胀依然顽固,预示着美国的高通胀局面可能仍未从根本上得到遏制,欧元区通胀情况类似。此外“欧佩克+”宣布减产计划后,国际油价更具支撑,美国抑制通胀的路径受阻。截至发稿日(14日),市场预计5月继续加息25基点概率较大,但美联储加息周期可能接近尾声;欧央行官员对加息幅度略有分歧,但大多认为有理由进一步加息。

我国经济运行态势逐步回升,货币政策延续宽松。伴随各地稳需求、促消费等政策措施落地,我国经济呈现复苏态势。2023年3月,制造业采购经理指数为51.9%,低于上月0.7个百分点,尽管有所回落,但景气水平仍为近2年来第2高点。据人民银行数据,2023年3月末,广义货币(M2)同比增长12.7%,环比下降0.2个百分点,同比增长3个百分点,当月增速仍处近7年以来高位附近。考虑到3月我国全国居民消费价格指数(CPI)增速为0.7%,环比下降0.3个百分点,多数机构预计,国内相对有限的通胀压力不会对货币政策等形成掣肘。

二、全球棉花消费显著下滑

(一)国际纺织及终端市场进一步承压

美国服装零售转降,库存水平止降。据美国商务部数据,2023年2月,美国服装服饰商店零售额比去年同期增长4.28%,比上月下降0.80%,除1月出现小幅回升外,自2022年9月以来延续下降态势;美国批发商服装及服装面料库存较上月增长0.12%,结束连续2个月下降态势,比去年同期水平增长23.63%。2023年3月,美国密歇根大学消费者信心指数为62,是4个月以来首次下降,且低于市场预期;欧元区消费者信心指标降至-19.2,结束连续5个月的改善态势,与经济学家的乐观预测相悖。美欧市场对于服装等终端产品采购更加谨慎。

东南亚纺织市场需求黯淡。近期,印度、巴基斯坦等国家纱线销售出现走弱趋势,买家下单略显迟疑,出口形势不容乐观。据报道,越南1季度纺织品和鞋类订单下降幅度近80%。据巴基斯坦统计局数据,2023年3月,商品出口额23.6亿美元,同比下降14.8%,已是连续7个月下降。巴基斯坦纺织服装业专家称,该国出口下降根源在于流动资金短缺、退税流程不畅及汇率波动等,该国以纺织、服装业为主的出口企业可能面临大规模裁员。

(二)全球棉花现货销售持续受阻,北半球新棉种植陆续开始

2022年度美棉销售持续不畅,2023年度美棉播种开始。截至2023年4月7日,2022年度美棉累计检验量达到319.6万吨,已完成美国农业部预测产量的全部检验。由于国际市场纱线需求维持疲弱,部分工厂仍在停产,纺织厂采购持续保持谨慎。美棉出口量维持在较低水平,截至2023年4月6日,美棉累计出口签约157.98万吨,同比下降39.1%。近期,2023年度美棉春播已开始,截至2023年4月9日,美国棉花播种进度为6%,较去年同期及过去5年平均值均减少1个百分点。

2022年度印度棉花上市加快,出口延续低迷。据印度行业人士透露,3月印度棉花上市量创3年以来高点,且新棉质量良好。但印度棉花出口需求仍低迷,主要是因为孟加拉国采购减少。印度CAI预计本年度棉花出口量51万吨,较上年度减少22万吨。

巴西将迎降雨利于棉花生长,2022年度澳棉收获在即。据巴西国家供应公司3月预测,2022年度巴西棉面积166.5万公顷,同比增长4%。据报道,气象模型显示,巴西4月将迎来规律性降水,对2季度棉花生长有利。截至2023年3月底,2022年度澳棉成熟度不一,部分旱地田和早播灌溉田已开始喷洒脱叶剂,由于近期澳大利亚棉区天气适宜,新棉产量有增高的可能。

(三)2022年度全球棉花整体产大于需,国内供给充裕

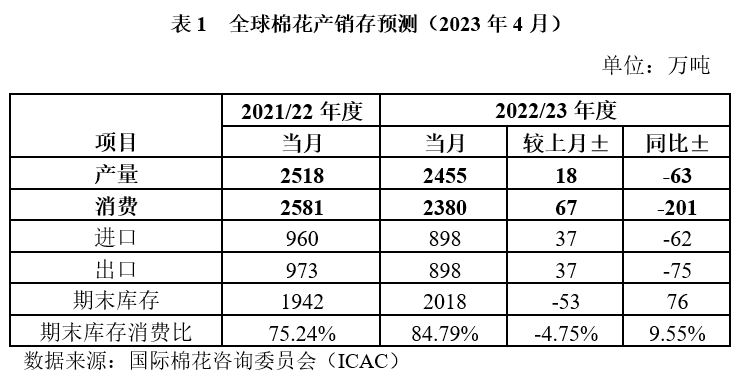

据国际棉花咨询委员会(ICAC)4月份预测数据,2022年度全球棉花产量2455万吨,环比调增0.74%,同比减幅2.5%;全球棉花消费量2380万吨,环比调增2.90%,同比减幅7.8%,全球棉花产大于需75万吨(中国以外国际市场棉花产大于需227万吨)。分国家看,美国、巴基斯坦、印度共减产105万吨,中国、巴西共增产72万吨;除中国外,大部分主要棉花消费国消费预期普遍萎缩,导致期末库存消费比同比增加9.55个百分点至84.79%,仅次于2019年度时受中美贸易摩擦和疫情爆发双重影响下95.96%的水平。

三、国内棉花消费有所走弱

(一)内需市场显露走弱迹象,外贸出口形势依旧严峻

国内纺织市场需求有所转弱。3月下旬陆续有企业反映内销市场订单后劲不足,终端整体采购意愿不强。4月后纺织市场出货明显走弱,中高支纱订单略好于低支纱。据中国棉花网调研,当前广东佛山市场开机率从清明节前的六成以上下滑至5成左右,目前当地纺织厂前期订单基本完成,市场新增订单规模较小,纺织市场淡季氛围隐现,预计后续订单可能进一步转淡。

3月我国纺织品服装出口止跌回升。据海关总署4月13日最新数据,在我国稳外贸政策持续发力、疫情防控全面放开、春节后企业复工复产等因素影响下,3月我国纺织品服装出口止跌回升,按美元计,3月纺织品服装出口263.9亿美元,环比增长82%,同比增长20%。

(二)2022年度国内棉花累计销售量同比大增

2022年度棉花销售近期逐步转弱。据国家棉花市场监测系统数据,截至4月6日的一周,2022年度全国棉花销售量为17.1万吨,环比下降21.9%,已连续第3周下降,但从累计看,2022年度全国棉花销售率为74.8%,同比提高28.2个百分点,较过去4年均值提高9.6个百分点,其中新疆棉销售74.8%,同比提高31.0个百分点,较过去4年均值提高10.9个百分点。

(三)2022年度中国棉花产销存预测下调棉花进口量

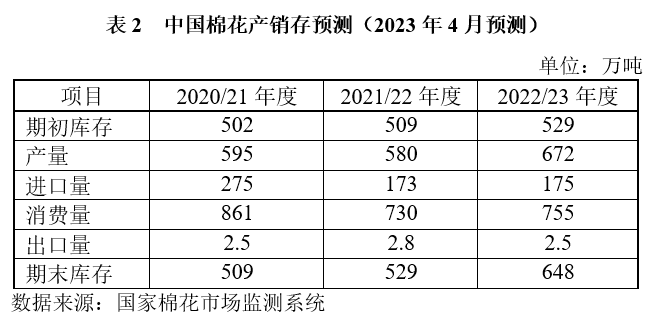

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2022年度中国棉花产销存预测,棉花进口量下调15万吨,期末库存下调15万吨,其他较上月保持不变,具体如下:

2022年度中国棉花产量671.9万吨,同比增加91.8万吨,增幅15.82%;棉花消费量755万吨,同比增加25万吨,增幅3.42%,棉花进口量175万吨,同比增加2万吨,增幅1.26%;期末库存消费比85.56%,较上年度上升13.41个百分点。

四、行情预判

(一)PTA随原油走强

4月2日,“欧佩克+”突然宣布实施自愿石油减产计划,导致原油价格跳涨。布伦特原油期货价格于4月12日创下87.49美元/桶的近期高点,较减产计划发布前一日价格相比累计上涨了9.51%。PTA期货随之上涨,涨幅达6.23%。PTA作为棉花主要替代品,其价格走强会在一定程度上刺激棉价上涨。

(二)春播期间棉价易涨难跌

近期,北半球新年度棉花播种已陆续启动,市场焦点向供应端转移,主产区天气及播种情况成为近期影响棉价主要因素之一。从往年看,春播期间棉价往往呈现上涨态势,过去10年郑棉主力合约结算价在4月当月平均涨幅为4.58%。考虑到季节性规律,预计春播期间棉价易涨难跌。

(三)全球金融风险增大

3月以来美欧银行流动性风险事件频出,预示着全球金融市场风险在迅速上升。4月11日,国际货币基金组织(IMF)11日发布的《全球金融稳定报告》提到,全球金融体系的抗风险能力面临严峻考验,发达经济体在抑制通胀的同时确保金融市场稳定降低绝非易事。

主要结论

整体看,市场正在逐步消化国际纺织市场整体消费不畅和国内纺织市场显露走弱迹象等利空因素。同时原油价格大幅走强推动PTA价格上涨及棉市季节性因素将为棉价上涨提供动力。预计棉价走势或将以震荡上行为主。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章