金融市场疾风骤雨 棉市难以独善其身

——中国棉花市场3月月报(预测篇)

来源:中国棉花信息网2023-03-17 19:03:59编辑:KK2023年3月以来,国际市场风险事件不断涌现,美国硅谷银行和签名银行关闭、瑞信股价狂泻,美欧央行加息进程面临严峻考验。国外银行流动性风险引发市场对消费的担忧,导致棉价进一步回落。下一步棉花行情走势如何,本期月报将进行探讨。

第一部分 行情回顾

一、国际棉价震荡下跌

3月以来,美联储认为美国通胀减退的难度高于此前会议预期,并称加息步伐或加快、利率峰值或更高,导致包括棉花在内的多数大宗商品价格普跌。近期美国硅谷银行和签名银行相继破产以及瑞信股价狂泻等流动性风险事件使市场信心进一步受挫,国际棉价继续下跌。截至2023年3月16日,ICE棉花期货主力合约结算价79.16美分/磅,较2月底下跌5.80%;代表进口棉中国主港到岸均价的国际棉花指数(M)93.73美分/磅,折1%关税人民币进口成本15511元/吨(不含港杂和运费),较2月底下跌5.20%。

二、国内棉价短暂上涨后回落

3月初,在“金三银四”预期作用下,国内棉价短暂回升,但后期由于下游纺织市场表现不温不火,同时ICE期棉大幅下跌,郑棉从近3周的阶段性高点回落并跌破14000元整数关口,现货价格随之走弱。截至2023年3月16日,郑州商品交易所棉花期货主力合约结算价14025元/吨,较春节前下跌1.89%;代表内地标准级皮棉市场价格的国家棉花价格B指数15306元/吨,2月底下跌0.36%。

第二部分 分析与展望

一、国内外环境分析

国外银行流动性危机冲击全球经济。美欧银行破产和巨亏事件集中爆发加剧市场对全球经济前景的担忧。3月15日高盛集团下调美国GDP增速预期0.3个百分点至1.2%。货币政策方面,3月16日欧洲央行继续加息50个基点,但承诺在必要时向金融体系提供流动性支持。多机构预测美联储3月将暂停加息,保持指标贷款利率区间在目前4.5-4.75%不变,能否落实尚存不确定性。美欧央行在抑制通胀的道路上正面临流动性危机的严峻考验。

我国经济运行呈企稳回升态势。2023年2月稳经济政策措施效应进一步显现,叠加疫情影响消退等有利因素,我国经济景气水平继续上升,制造业PMI升至52.6%,各分类指数均高于上月。2023年3月初政府工作报告中明确指出,2023年国内生产总值增长目标为5%左右,该目标高于2022年实际增长的3%,低于2022年预期目标5.5%和过去5年年均增长的5.2%。相关机构普遍对中国经济实现5%左右的预期目标充满信心。

二、全球棉花消费下滑担忧升温

(一)国际纺织服装消费压力有所缓解

美国服装终端市场消费小幅改善,库存连续下降。据美国商务部数据,2023年1月美国服装服饰商店零售额比去年同期增长2.52%,比上月增长6.28%;美国批发商服装及服装面料库存比上月下降5.47%,是连续第2个月出现下降态势,但仍比去年同期水平高36.16%。2023年2月美国消费者信心指数录得102.9,连续第2个月下降。

东南亚纺织市场短暂恢复后再度低迷。受中国需求复苏带动,印度等部分国家纺织品生产出现一定程度好转,印度2月有来自孟加拉的订单,但2月下旬以来,由于印度国内需求低迷,印度棉纱生产需求动力不足。据巴基斯坦纺织联合会数据,2023年1月巴基斯坦纺织品出口同比下降12%;据《国际新闻报》3月初报道,在经济危机中,巴基斯坦供应商正在为减产和裁员做准备。

(二)全球棉花现货销售阻力增加,南半球棉花供应扑面而来

2022年度美棉增产预期增强,销售进度大幅放缓。截至2023年3月9日2022年度美棉累计检验量达到319.4万吨,已占美国农业部预测产量的99.94%,预计很快将超过美国农业部预测的319.6万吨。受国际市场棉花消费萎缩、巴基斯坦外汇危机导致大量美棉合同取消等影响,截至3月9日2022年度美棉周度出口签约量连续2周下降,累计已完成出口签约量137.49万吨,同比下降43.6%。

印度棉花出口量预计创历史新低。从供应端看,印度棉总产虽有调减但仍超上年,据印度棉花协会(CAI)最新数据,2022年度印度棉花产量预计为513.6万吨,环比下调15.3万吨,同比增长27.2万吨。从需求端看,据古吉拉特邦棉花协会表示,受国际需求低迷及印度棉价上涨影响,印度棉花出口可能创历史新低,预计仅有51万吨,往年印度棉花出口通常在85万吨以上。

2021年度巴西棉月度销售量骤降,2022年度巴西新棉播种结束、澳棉上市在即。2021年度巴西棉出口量4.3万吨,环比下降65.32%,同比下降73%,创历史同期最低值。这可能与近期巴基斯坦外汇危机、土耳其地震、孟加拉国信用证开具困难等问题有一定关系,但除这些客观因素外,国际市场棉花消费萎缩才是主要原因。据巴西棉花种植者协会数据,截至2月23日2022/23年度巴西棉花播种已完成预期面积的99.5%。由于澳大利亚棉区天气不佳,导致澳棉产量预期下降4%左右至113万吨,棉花上市时间将于4月开始。

(三)2022年度全球棉花产量小幅减少,消费量大幅下降

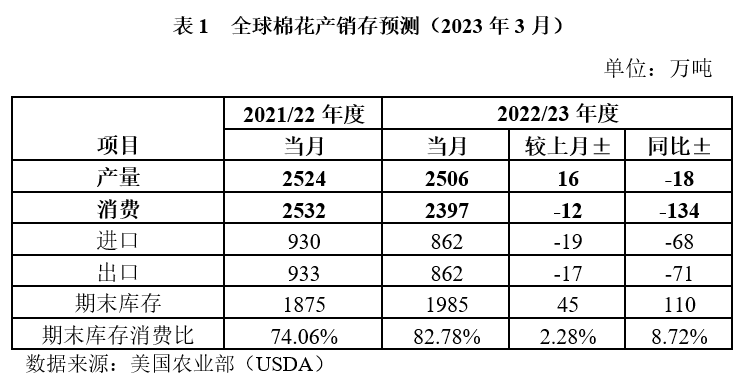

据美国农业部(USDA)2023年3月发布的全球棉花产销存预测数据,2022年度全球棉花产量为2506万吨,环比调增0.63%,同比降幅收窄至0.70%;消费量2397万吨,环比下降0.50%,同比降幅扩大至5.30%;期末库存1984.5万吨,环比调增0.23%,同比增加8.31%;产大于需109万吨。分国家看,美国、巴基斯坦、澳大利亚预期减产合计113万吨,中国、印度、巴西、土耳其增产合计119万吨;除中国外,大部分主要棉花消费国消费量预期萎缩,导致期末库存消费比同比增加8.72个百分点至82.78%,创2014年度以来最高水平(剔除受贸易摩擦和疫情双重影响的2019年度数据)。

三、国内棉花消费“内强外弱”

(一)内需市场复苏迹象有所显露,出口形势依旧严峻

终端市场消费显露复苏迹象。随着春节后季节变化及终端市场消费复苏。2023年2月服装线上销售整体复苏,其中淘系平台线上零售额780.50亿元,同比增加18.24%。预计随着终端市场消费复苏,2季度服装零售增速或有所加快。

纺织品服装出口压力加剧。受2022年上半年高库存和当前出口订单下降等影响,2023年1-2月我国纺织品服装出口额408.4亿美元,较去年同期下降18.5%。据国家棉花市场监测系统3月初调查结果,反映出口订单减少的纺织厂占63.16%,反映出口订单增加的仅占15.79%。

国内纺织市场订单表现平平。随着前期国内需求乐观情绪释放后,下游市场订单表现平淡,纺织厂内销订单稳中有增,但尚未达到预期水平。据国家棉花市场监测系统3月初调查结果,与春节前相比,纺织厂内销订单基本稳定的占37.78%,小幅增加的占31.11%,大幅增加的仅占4.44%,仍有26.67%的企业订单出现减少。

(二)2022年度国内棉花销售持续提速

2022年度棉花加工收尾、销售提速。据国家棉花市场监测系统数据,截至3月16日全国加工率为97.2%,同比下降2.5个百分点,较过去4年均值下降2.0百分点,其中新疆加工97.3%,同比下降2.7个百分点。全国棉花销售率为64.8%,同比提高21.8个百分点,较过去4年均值提高6.9个百分点,其中新疆棉销售64.7%,同比提高24.3个百分点,较过去4年均值提高8.3个百分点。

(三)2022年度国内棉花大幅增产消费温和回暖

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2022年度中国棉花产销存预测如下:

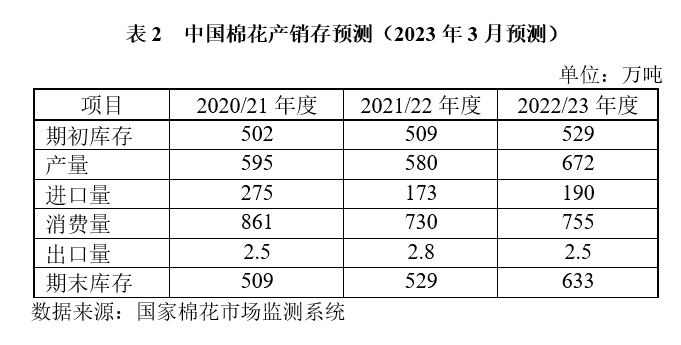

2022年度,中国棉花产量调整为671.9万吨,同比增加91.8万吨,增幅15.82%;棉花消费量为755万吨,同比增加25万吨,增幅3.42%,棉花进口量为190万吨,同比增加17万吨,增幅9.94%;期末库存消费比为83.58%,较上年度上升11.43个百分点。

四、行情预判

(一)流动性危机显现,美联储加息进退维谷

当前,美欧银行流动性风险加剧,市场已逐渐认识到美国硅谷银行和签名银行破产很可能只是冰山一角,美欧央行事后迅速表态施予救助措施是否能够阻止危机的进一步扩大仍需密切观察。美国2月CPI同比上涨6%,符合预期但仍居高,美联储在抑制通胀的道路上遭遇流动性危机,货币政策进退维谷,包括棉花在内的大宗商品价格面临巨大的不确定性。

(二)内需不旺、外需萎缩,棉价探底

3月中旬,国内纺织市场订单表现平淡,企业反映接单情况虽有起色但弱于往年同期水平,内销市场整体改善不大,我们对于内需市场趋势延续上月观点:在扩大内需、贸易促进等措施利好背景下,预计国内消费将有所修复,但整体节奏可能偏慢运行。出口市场相对悲观,企业反映新增订单十分有限,预计国际市场消费低迷态势在短期内难以为棉价提供支撑。

(三)北半球春播陆续展开,天气变化备受关注

近段时间以来,美国多地新棉播种开展顺利,土壤水分总体充足,得州部分地区新棉已出苗;国内春播备耕正在有序展开,农资采购等工作就绪。从往年看,春播期间天气变化是影响棉价主要因素之一,需密切关注。

主要结论

美欧银行流动性危机突发已引起市场高度关注。疫情期间大规模量化宽松政策席卷美欧,在货币超级充沛而经济前景充满不确定性的情况下,大规模购买长期美债避险的银行不在少数。最近1年以来美联储持续加息,美欧银行的流动性受到严重影响,即使忍受息差倒挂之痛高息揽存,也难以改变流动性萎缩的大趋势。由此可见,如果美联储继续加息,流动性风险可能进一步蔓延,甚至会引发金融危机。在此背景下,市场信心难以提振,消费需求好转尚需时日。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章