消费预期向好 国内棉价上涨

——中国棉花形势月报(2023年1月)

来源:中国棉花协会2023-02-27 15:02:19编辑:KK1月,国内经济复苏预期增强,经济回升提振消费,纺织市场有所回暖,国内棉价持稳上涨,国际棉价上下波动,内外棉价差大幅缩窄。全国棉花现货供应宽松,由于收购期较往年推迟,新棉加工仍在进行,商业库存继续增加。纺织厂原料库存较低,补库意愿加强,开机率有所回升,但因大部企业春节放假,纺织品产量仍有小幅下降。

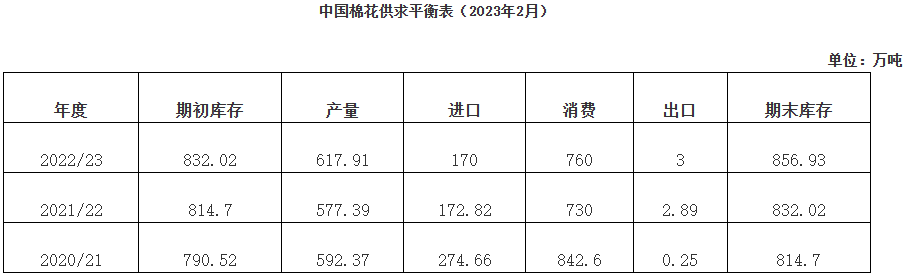

中国棉花协会预计,2022年度全国棉花总产量617.9万吨,同比增长7%;期末库存856.93万吨,同比增长3%;棉花消费量、进口量、出口量分别760万吨、170万吨、3万吨,供需较宽松。

一、全国棉花交售进度减缓

全国新棉交售接近尾声,交售进度慢于去年同期。新疆地区棉花交售已结束,棉农春节过后开始陆续进行春耕准备工作。内地受春节因素影响,交售进度有所减缓,特别是黄河流域,由于春节期间棉花收购商少,收购价格较低,棉农惜售,交售进度仅达5成。截至1月31日,全国棉花交售进度为98.2%,同比慢0.97个百分点,平均交售价格7.5元/公斤,同比下降18%。2022年,尽管全国棉花单产有所提高,但交售价格相较2021年明显下跌,且成本有所增加,导致棉花收益同比下降。

二、全国新棉加工总量超过500万吨

春节期间轧花厂陆续放假,加工进度阶段性放缓,春节过后,企业复工,加工量继续增加,收购价格保持稳定。截至1月31日,全国1044家400型棉花加工企业加工总量约507.94万吨,同比减少4%,其中新疆加工总量约501.14万吨,同比减少3.4%;内地样本企业加工总量6.79万吨,同比减少33.3%。全国平均收购价格6.5元/公斤,同比下跌14.8%,其中新疆籽棉收购价格6.5元/公斤,同比下跌14.2%;内地籽棉收购价格7.7元/公斤,同比下跌18.1%。

新棉质量整体好于去年,据中国棉花公证检验数据统计,截至1月31日,2022年度全国共有1052家棉花加工企业进行公证检验,全国检验量为468.15万吨,同比减少10%,新棉颜色级、马克隆值和断裂比强度指标均好于去年,仅长度指标差于去年。

三、国内棉价大幅上涨内外棉价差继续缩小

1月以来,随着我国稳经济的各项政策和疫情防控优化调整措施落实落细,国内消费信心增强,棉价稳中上涨。受国际消费形势低迷,北半球棉花集中上市压力影响,国际棉价涨幅不及国内,内外棉价格倒挂有所收窄。1月31日中国棉花价格指数(CCIndex3128B)15872元/吨,为近3个月高位,环比上涨5.4%,同比下跌30.1%,月均价15312元/吨,环比上涨2.3%,同比下跌32%;同期,CotlookA指数为100.4美分/磅,环比上涨1.16%,同比下跌27.1%,折1%关税价格17172元/吨,高于国内棉价1300元,较上期缩小803元。

四、商业库存增幅减少

1月,全国棉花市场资源供应充裕,新疆新棉加工量继续增加,国内商业库存增幅有所减缓。春节期间,下游企业陆续放假,采购需求逐渐减少,叠加大部分运输公司放假等因素,出疆棉发运总量出现明显下滑。截至1月31日全国棉花商业库存511.87万吨,较上月增加40.49万吨,低于去年同期43.58万吨。当月新疆棉花专业仓储库出疆发运量37.76万吨,环比减少15.22万吨,减幅28.7%,高于去年同期15.08万吨。

五、需求预期向好原料采购增加

纺织市场需求预期向好,但适逢春节,多数纺企放假3-7天,尽管节后复工复产较快,纺织品产量环比仍有所下降。纺织消费逐步回暖,叠加下游节前补库,纺纱厂订单有所好转,补库意愿有所增强,原料库存小幅增加。据调查,纱产量环比下降10.5%,同比下降7.3%,布产量环比下降12.7%,同比下降8.8%。截至1月31日,纺织厂在库棉花工业库存量为59.32万吨,较上月底增加4.2万吨,同比减少18.31万吨。

六、2023年继续完善棉花目标价格政策

2月13日《中共中央国务院关于做好2023年全面推进乡村振兴重点工作的意见》发布,21世纪以来中央一号文件连续20年以“三农”工作为主题,意见中涉及到棉花的有:在第一点“抓紧抓好粮食和重要农产品稳产保供”中提到要“完善棉花目标价格政策”。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章