2021年上半年化纤行业运行分析

来源:中国棉花网2021-08-06 19:08:22编辑:KK

2021年上半年,我国经济持续稳定恢复,纺织服装内需市场得到明显改善,国际市场需求也有所回暖,国际油价的持续攀升为化纤行业提供强有力的成本支撑。化纤行业经济运行整体态势保持良好,主要运行指标出现较快回升。展望全年,化纤行业运行仍将面临诸多考验,行业需要加快推进高质量发展,为“十四五”开好局、起好步。

生产保持稳定增长

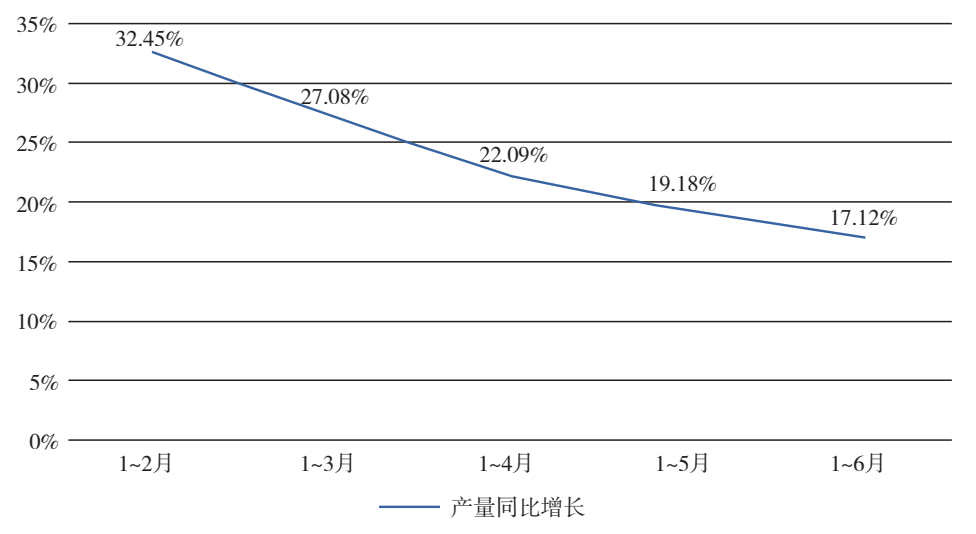

上半年,化纤行业总体开工负荷较2020年同期明显提升,固然有2020年同期基数较低的因素,但和近几年来同期水平相比也是处于高位。据国家统计局数据,1-6月化纤产量为3337万吨,同比增加17.12%。为避免由于2020年低基数而造成的高增长对行业运行态势的误判,我们以2019年上半年为基期,采用几何平均法计算(下同),化纤产量两年平均增速为9.10%。

分月度看,随着去年春节后行业复工复产的快速推进,化纤产量基数快速提高,导致今年1-6月的产量同比增速逐月回落(图1)。

图1 2021年化纤产量同比增速变化

成本支撑明显

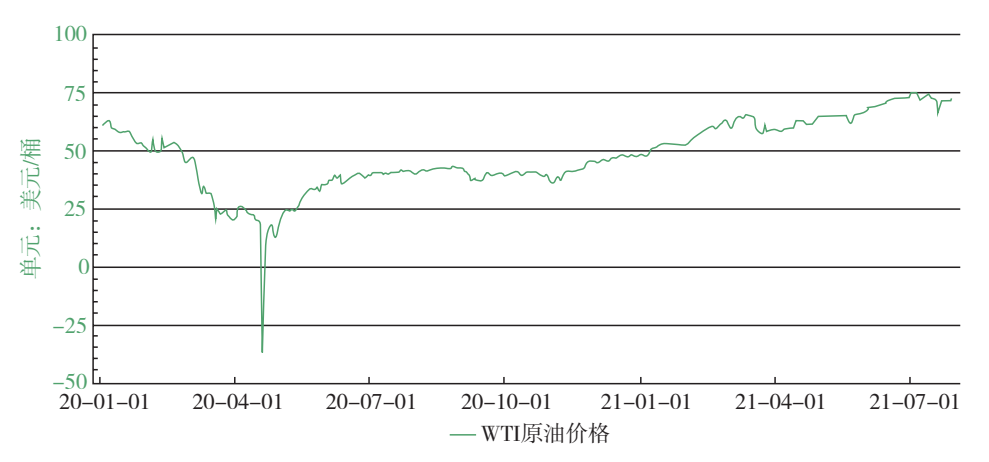

2021年以来,在需求恢复及通胀预期的背景下,大宗商品市场持续走强。同时,石油输出国组织OPEC继续执行减产,严格控制原油供应量。因此,1-6月国际油价持续上涨,WTI原油价格由年初的50美元/桶左右,6月突破70美元/桶,超过新冠疫情暴发之前的油价水平(图2)。

图2 2020-2021年WTI油价走势

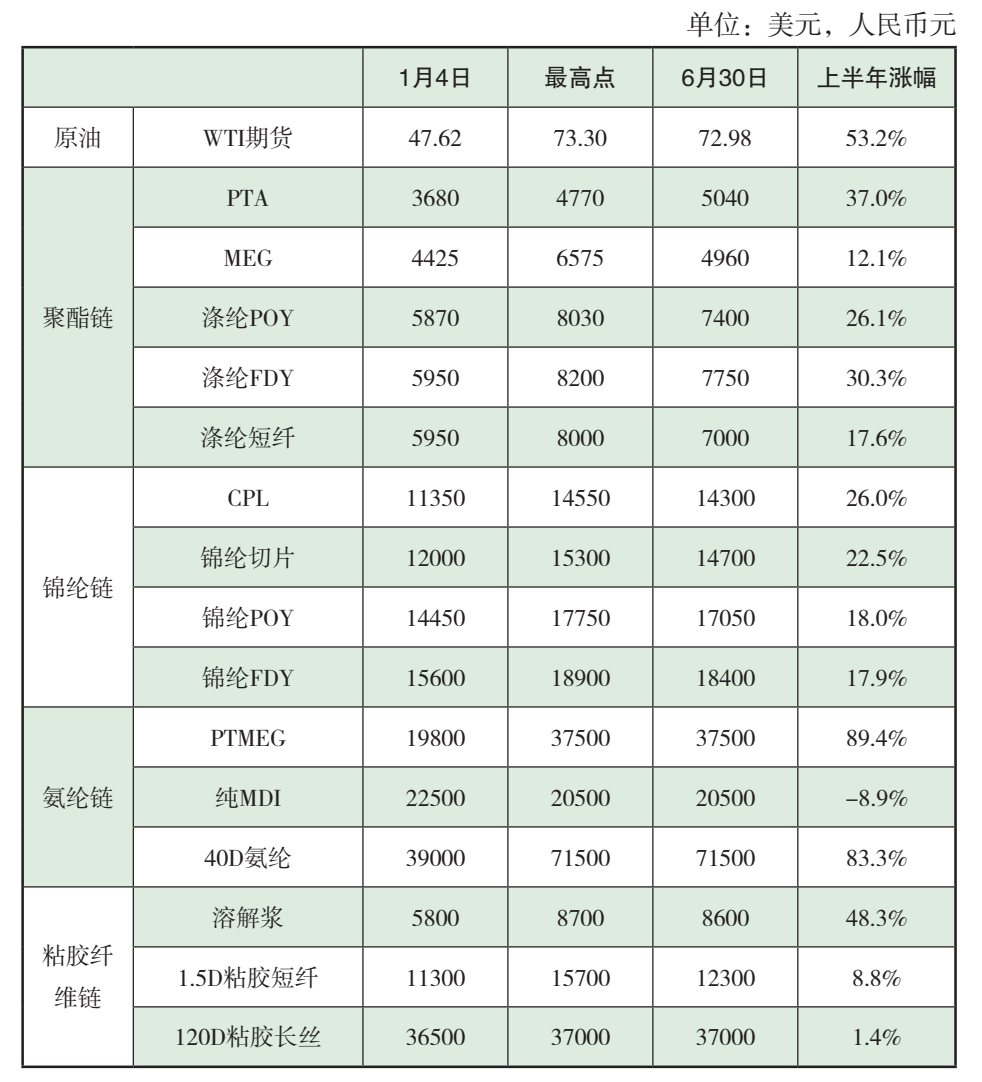

受原油价格走高影响,化纤成本随之节节攀升,1-6月化纤市场价格涨幅明显。据中纤网数据,6月底化纤主要产品价格较年初有不同程度的上涨,但对比产业链各环节产品价格涨幅,可以看到化纤产品价格涨幅普遍小于其主要原料和原油涨幅(表1),因此可以判断1-6月化纤市场是成本推动型上涨。

表1 上半年化纤主要产品及原料价格变化

分产品看,涤纶、锦纶、粘胶短纤三个最主要的大类产品,一二季度行情差异明显,1季度在原油上涨、流动性释放、投机性需求增加等多方面因素影响下,行情出现明显上涨,多数产品于2月底或3月初达到上半年最高点;2季度持续阴跌,工厂频繁促销出货。以涤纶长丝POY为例,2季度相比2020年4季度和今年1季度,库存有所增加,对流动资金造成一定的压力。

氨纶产品价格涨幅较为明显。从成本端看,是由于原料成本大幅上涨,氨纶主要原料PTMEG的再上游原料为BDO,但PTMEG并不是BDO的唯一下游,BDO的另一个应用领域PBAT(一种可降解材料)在“限塑令”政策利好下需求增加,导致BDO价格暴涨,PTMEG作为BDO的第二大下游,受成本端支撑价格上涨,进而带动氨纶价格上涨。从产品创新角度看,随着氨纶行业的技术进步和产品开发多样化,氨纶的差异化和高品质完全能够满足国内国际市场需求,其应用场景和用量大幅增加,氨纶已从纺织产品中的“味精”变成一种主要原料。

化纤出口大幅增加

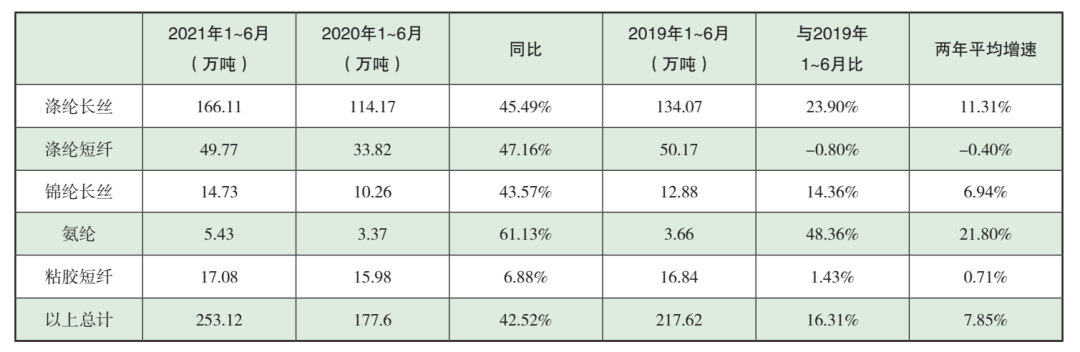

随着全球贸易需求逐渐恢复,1-6月化纤产品出口量大幅增加。一方面是由于去年同期的低基数效应,另一方面国际市场需求确实有所增加,印度、越南、缅甸等东南亚国家疫情失控,部分订单回流中国。据中国海关数据统计,1-6月化纤主要品种涤纶长丝、涤纶短纤、锦纶长丝、氨纶等产品出口量同比大幅增加,并且超过疫情前的2019年同期数据(表2)。

表2 化纤主要产品出口量统计

终端市场稳步复苏

2021年以来,我国国民经济稳中向好带动纺织品服装内需市场稳步恢复。据国家统计局数据,1-6月全国限额以上服装鞋帽、针纺织品类销售额同比增长33.7%,两年平均增长3.7%;全国网上穿类商品零售额同比增长24.1%,增速较2020年同期提高27个百分点,两年平均增长9.8%。

出口方面,中国海关快报数据显示,1-6月我国纺织品服装合计出口金额为1400.9亿美元,同比增长12.1%,两年平均增长6.2%,其中服装出口形势持续好转,1-6月累计出口金额达715.3亿美元,同比大幅增长40.3%,两年平均增长4.4%,占纺织品服装出口总额的比重由2020年同期的40.8%上升至51.1%;纺织品出口金额随着国外防疫物资需求减少而缩减,1-6月累计出口金额为685.6亿美元,同比减少7.4%,两年平均增长8.1%。

经济效益持续增长

上半年,化纤行业整体经济效益较2020年同期大幅增长,2季度较1季度有所下降。

近几年化纤行业的供给侧结构性改革成效显著,落后产能逐步淘汰,新增产能也得到有效控制,产能增长速度明显放缓,行业供需格局改善,这也是化纤行业能够快速复苏实现效益大幅增长的根本原因。此外,原料和产品价格持续上升,库存盘盈也为企业贡献了一定的利润。

据国家统计局数据,1-6月化纤行业实现营业收入4760.12亿元,同比增加35.05%,两年平均增速5.37%;利润总额326.58亿元,同比增加387.77%,两年平均增速56.44%;营业收入利润率为6.86%,同比提高4.96个百分点,较2019年同期提高3.75个百分点;行业亏损面22.00%,同比收窄20.75个百分点,较2019年同期收窄4.52个百分点;亏损企业亏损额为27.11亿元,同比减少60.42%,两年平均减少12.77%。

固定资产投资恢复增长

据国家统计局数据,1-6月化纤行业实际完成固定资产投资同比增加16.6%。新增产能仍大多集中在龙头企业,其规模化优势得到进一步巩固。随着新增产能的逐步投放,行业供需矛盾将阶段性显现,但是无序竞争明显扭转,行业自律行为大幅提高。

展望

展望下半年,受国际油价走势、疫情反复、货币政策走向、回流订单能否持续等不确定因素影响,化纤市场波动性可能会增加。出于对高油价下减产力度和对下游需求的担忧,7月油价已出现明显震荡,后续上涨压力加大,但预计对化纤成本端仍有支撑。国内外疫情的反复仍将对终端消费和海运市场产生较大的影响,也增加终端市场复苏的不确定性。下半年随着化纤新增装置的投产将不断加大下游市场压力,预计3季度,在传统旺季预期下,化纤行业仍能保持良好的运行态势,但4季度回落风险较大。预计全年化纤产量、出口、经济效益等运行指标仍将明显好于2020年,但由于2020年上半年基数较低,下半年持续恢复,因此2021年行业各项指标增速将会呈现出明显的前高后低走势。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章